Zwar sind die Credit-Spreads mittlerweile auf Vorkrisenniveau gesunken, doch das tut der Attraktivität russischer Corporates keinen Abbruch. Unser EM Corporate Debt Fonds gewichtet Russland um etwa 3 % über. Unsere Anlagen fokussieren auf Unternehmen mit hoher Bonität, guter Liquidität und nur geringem heimischen Exposure.

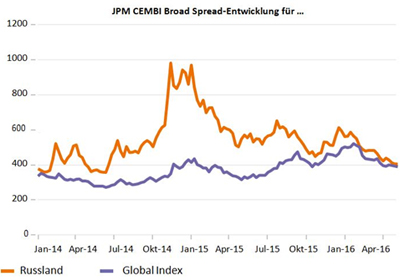

Was die Bewertungen betrifft, so hat sich das russische Credit-Universum wieder auf das Niveau von vor der Krise verengt. Wir sind nach wie vor von der Attraktivität russischer Unternehmensanleihen überzeugt. Schaut man sich die Verschuldungskennzahlen an, so bietet die Öl- & Gasindustrie immer noch interessante Anlagechancen. Das gilt auch – in geringerem Maße – für bonitätsstarke Metall- & Bergbauunternehmen sowie Telcos. Insgesamt kommt dem russischen Credit-Universum die starke markttechnische Nachfrage zugute. Aufgrund der Sanktionen ist das Neuemissionsangebot sehr begrenzt. Entsprechend lebhaft ist die Nachfrage vonseiten heimischer liquiditätsstarker Investoren. Diese Nachfragesituation dürfte vorerst noch anhalten, könnte aber über die nächsten 12 Monate abebben.

Kurz: Bonitätsstarke russische Unternehmensanleihen sollten selektiv übergewichtet werden.

Spreads russischer Unternehmensanleihen

wieder auf Vorkrisenniveau.

Russische Wirtschaft scheint sich zu erholen

Auf meiner jüngsten Russlandreise konnte ich feststellen, dass es mit der Wirtschaft nun wieder aufwärts geht. Infolge sinkender Ölpreise und eines fallenden Rubels war die russische Wirtschaft 2015 um 3,7 % geschrumpft. Hinzu kamen die von der EU und den USA verhängten Sanktionen wegen Russlands Rolle im Ukraine-Konflikt. Um dem Konjunktureinbruch gegenzusteuern, ergriff die Regierung eine Reihe durchgreifender Maßnahmen, um die Abhängigkeit von der Ölpreisentwicklung zu senken. So ging die Zentralbank zu einem System gleitender Wechselkurse über und ließ den Rubel gegenüber dem US-Dollar massiv abwerten. Damit blieb der Wert von Russlands Devisenreserven erhalten. Zusammen mit einer niedrigen staatlichen Auslandsverschuldung fungiert dies als Bollwerk gegenüber globalen Negativfaktoren. Ferner hat die Regierung drastische Etatanpassungen vorgenommen: Senkung diskretionärer Ausgaben einerseits sowie Anhebung der Verkaufsteuern für die Öl- und Gasindustrie. Hinzu kommt, dass die straffe Geldpolitik zu einer Zügelung der Inflationsrate beigetragen hat, die nach ihrem Höchststand von 16,9 % im März 2015 kontinuierlich zurückgegangen ist. Auch die Rohstoffpreise haben sich von den Tiefstständen des Januar 2016 erholt. Insofern dürfte sich der Schrumpfungsprozess in diesem Jahr verlangsamen, bevor das Land 2017 wieder moderate Wachstumszahlen schreibt.

Russische Corporates bemerkenswert solide

Infolge der Sanktionen ist der Zugang zu den internationalen Kapitalmärkten begrenzt. Gleichzeitig hat sich die Finanzierung über heimische Quellen durch die Rubelschwäche verteuert. Die Schrumpfung der Binnenwirtschaft und die hohe Inflation belasten Privatkonsum und drücken Reallöhne. Das belastet die Binnennachfrage. Der Rohstoffpreisverfall war vor allem für den Exportsektor belastend. Trotz alledem haben sich russische Unternehmensanleihen (außerhalb des Finanzsektors) bemerkenswert gut gehalten.

In der Gesamtschau (in USD) wirkten sich die oben genannten Faktoren 2015 erheblich auf Absatz und EBITDA aus, die um 34 bzw. 32 % einbrachen. Die EBITDA-Margen stiegen dagegen um 1,8 % auf 25,1 %. Das lässt sich weitgehend durch die Abwertung des Rubels und die Sparmaßnahmen erklären, die die Kostenbasis wesentlich gesenkt haben. Wegen der Finanzierungsengpässe müssen sich russische Unternehmen zunehmend auf Liquiditätserzeugung konzentrieren. So wurden die Investitionsausgaben optimiert und die Dividendenzahlungen den neuen Bedingungen angepasst. Im Ergebnis ging die Nettoverschuldung gegenüber dem Vorjahr um 20 % zurück, während der Verschuldungsgrad 2015 bei 1,2x verharrte. Durch die deutliche Verbesserung des Cashflow ist die Bardeckung kurzfristiger Kredite auf 1,7x gestiegen. Während sich also das Umfeld russischer Unternehmen 2015 insgesamt deutlich verschlechterte, sind sie letztlich doch finanziell gestärkt aus der Krise hervorgegangen. Das zeigt sich an der Umkehrung der Credit-Spreads in 2015. Momentan notieren die Spreads nahezu auf dem Niveau von vor den Sanktionen, als der Ölpreis noch über $100 pro Barrel lag.

Zum Autor

Willem Visser ist Credit Analyst Emerging Market Debt bei NN Investment Partners und erstellt Kreditanalysen für Unternehmen des Nicht-Finanzsektors in Mittel- und Osteuropa, dem Nahen Osten und Mittleren Osten sowie Afrika.