Baufinanzierung: Deutsche nutzen Zinstief als Entschuldungsturbo

Interhyp-Erhebung: Deutsche Häuslebauer zahlen Kredite schneller zurück Anfängliche Tilgungsleistung auf Rekordwert gestiegen

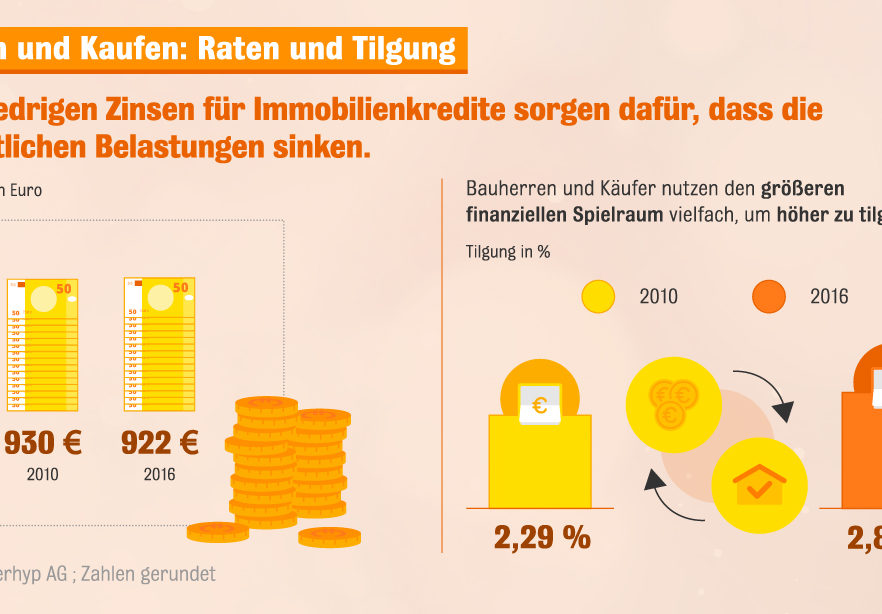

Diesen Sommer bietet sich Haus- und Wohnungskäufern ein perfektes Zinsumfeld: Die Konditionen für zehnjährige Immobiliendarlehen liegen Anfang August bei unter einem Prozent.

Die Bank of England hat heute bekannt gegeben, dass sie die Zinsen auf 0,25 Prozent gesenkt hat. Das entspricht einem neuen Tiefstand in der 322-jährigen Geschichte der Notenbank.

In der aktuellen Niedrigzinsphase ist es gerade für Privatanleger schwer, langfristig attraktive und risikoarme Möglichkeiten zur Kapitalanlage zu finden. Wer die Investition in Immobilien sucht, findet in bester oder zumindest guter Lage kaum noch bezahlbare Objekte.

Darauf macht Hermann Wonnebauer, Vorstandsmitglied der Zürcher Kantonalbank Österreich AG, aufmerksam. Denn die Märkte beruhigen sich oft rascher als erwartet und Staatsanleihen können in der derzeitigen – und lang anhaltenden – Niedrigzinsphase nicht mit Wertpapieren börsennotierter Unternehmen konkurrieren. Um Erfolg bei der Geldanlage zu haben ist es wichtig, das langfristige Ziel nicht aus den Augen zu verlieren. Keineswegs sollte man sich von den kurzen Beinen politischer Börsen nervös machen lassen, rät der Experte der Privatbank.

Wenngleich der Ausgang der Brexit-Abstimmung wohl jeden Beobachter überrascht hat und das Wirtschaftswachstum in Europa dadurch nicht gerade befeuert wird, sollte man Anlageentscheidungen nicht im Licht von Ereignissen wie diesem treffen. „Natürlich können Abstimmungen, Wahlen oder andere politische Begebenheiten heftige Reaktionen an den Finanzmärkten hervorrufen. Die Dauer dieser Krisen ist aber meist überschaubar und die Börsen erholen sich rasch wieder“, erklärt Wonnebauer. Es ist daher wenig ratsam, sich in einem ersten Schockmoment zu Panikkäufen oder –verkäufen verleiten zu lassen. „Politische Börsen haben kurze Beine“, so der Experte der Zürcher Kantonalbank Österreich AG.

Damit Anleger nachhaltig Erfolg haben, braucht es einen langfristigen Plan, der nicht bei der ersten Schlechtwetterfront an den Börsen über den Haufen geworfen wird. „Es geht stets darum, sein strategisches Ziel im Kopf zu haben und dieses zu verfolgen“, sagt Wonnebauer. Themen wie das Brexit-Referendum seien zwar zu beachten, im Rahmen einer langfristigen Anlagestrategie aber nicht entscheidend. „Denn zunächst kam der Brexit, kurz darauf die spanischen Parlamentswahlen und im Herbst wird es wohl auch wieder Ereignisse geben, die den Börsen kurzfristig zusetzen können“, relativiert Wonnebauer die Bedeutung einzelner politischer Vorgänge für die Märkte. Viel mehr mache den Anlegern die lang anhaltende Niedrigzinsphase zu schaffen. Wer bisher etwa in Staatsanleihen investiert hat, die nun auslaufen, hat Kapital auf dem Konto, das wieder zu veranlagen ist. „Bei Minuszinsen sind Staatsanleihen derzeit aber sogar ein Verlustgeschäft. So gesehen ist es noch besser, das Geld auf dem Konto liegen zu lassen, als es verlustbringend zu investieren. Eigentlich gibt es, gerade für vermögende Privatpersonen, keine echte Alternative zu Aktien“, macht Wonnebauer deutlich. Durchhaltevermögen und die richtige, langfristige Strategie sind dabei wesentliche Erfolgsfaktoren. Das zeigt auch die langfristige Bilanz des MSCI Europe. Denn trotz zwischenzeitlicher Rückgänge im Jahresverlauf von durchschnittlich 16 Prozent waren die Gesamtjahres-Erträge in 28 von 36 Jahren im Plus.

Die Finanzierung der eigenen vier Wände ist so günstig wie nie. Die expansive Geldpolitik der Europäischen Zentralbank und die Folgen des Brexit-Votums befeuern die Zins-Talfahrt. Ein Überblick aus dem Hause der Interhyp zu der aktuellen Situation der Baugeld-Zinsen.

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Turnstile. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen