IKB emittiert Festzinsanleihen in Euro und US-Dollar sowie sechsjährige Stufenzinsanleihe

Die IKB Deutsche Industriebank AG emittiert zum 17. Mai 2016 verschiedene Festzinsanleihen und eine Stufenzinsanleihe. Die Zeichnungsfrist beginnt am 14. April 2016 und endet am 13. Mai 2016 um 13:00 Uhr (vorbehaltlich vorzeitiger Schließung). Nach der Emission können die Anleihen im Freiverkehr (Open Market) der Börse Frankfurt und im Primärmarkt (Primary Market) der Düsseldorfer Börse gehandelt werden.

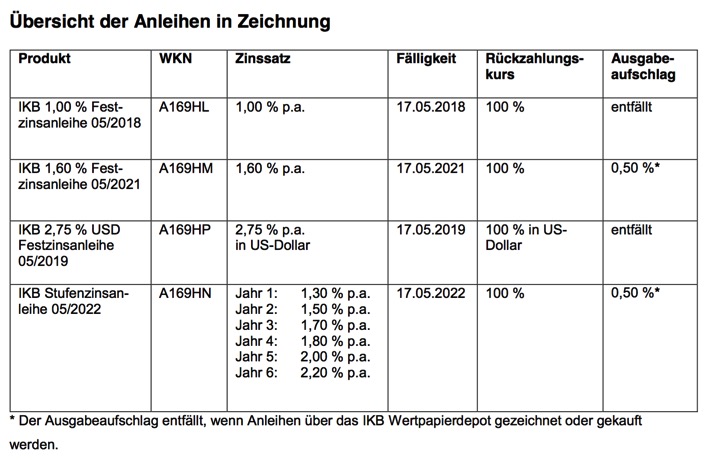

Kurze Laufzeit und gleichbleibende jährliche Kupons: IKB 1,00 % Festzinsanleihe 05/2018 Während der kurzen Laufzeit von zwei Jahren bietet die Festzinsanleihe gleichbleibende Kupons von jährlich 1,00 %. Zum Laufzeitende erhalten Anleger die Rückzahlung des Nennbetrags.

Konstante Kupons für fünf Jahre: IKB 1,60 % Festzinsanleihe 05/2021

Diese Festzinsanleihe bietet Anlegern während der gesamten Laufzeit von fünf Jahren konstante Kupons von 1,60 % jährlich. Zum Laufzeitende wird der Nennbetrag zurückgezahlt. Drei Jahre konstante Zinszahlungen in US-Dollar: IKB 2,75 % USD Festzinsanleihe 05/2019

Die US-Dollar Festzinsanleihe bietet gleichbleibende jährliche Kupons von 2,75 % innerhalb der dreijährigen Laufzeit. Die Zinszahlungen und die Rückzahlung des Nennbetrags zum Laufzeitende erhalten die Anleger dabei in US- Dollar.

Jährlich ansteigende Kupons für sechs Jahre: IKB Stufenzinsanleihe 05/2022

Bei dieser Stufenzinsanleihe steigen die jährlichen Kupons über die Laufzeit an. Die Kupons erhöhen sich im Verlauf der sechsjährigen Laufzeit von 1,30 % p.a. im ersten Jahr auf 2,20 % p.a. im sechsten Jahr. Zum Laufzeitende wird der Nennbetrag zurückgezahlt.

Jörn Schiemann, Leiter Privatkunden und Anlageprodukte bei der IKB: „Volatile Aktienmärkte und erneut gesunkene Zinsen in der Euro-Zone erschweren die Geldanlage. Unsere neuen Fest- und Stufenzinsanleihen können Anlagealternativen sein, die gleichzeitig Planungssicherheit und attraktive Zinsen bieten. Mit der US-Dollar Festzinsanleihe haben Anleger die Möglichkeit, ihr Währungsportfolio zu diversifizieren.“

Für die Anleihen sind allein maßgeblich der Basisprospekt vom 29.12.2015 (einschließlich etwaiger Nachträge) sowie die relevanten Endgültigen Bedingungen. Es ist zu beachten, dass eine Anlage in Anleihen dem Emittentenrisiko ausgesetzt ist und die Kurse der Anleihen Markteinflüssen unterliegen. Ein Kauf bzw. Verkauf der Anleihen kann vorübergehend erschwert oder nicht möglich sein. Bei der USD Festzinsanleihe besteht für Anleger zudem das Risiko, dass sich der Wechselkurs der für die Anleihe relevanten Währungen zum Nachteil des Anlegers ändert.