Bank J. Safra Sarasin Finanzmarktkolumne: Kann der US-Dollar globale Reservewährung bleiben?

Karsten Junius, Chefökonom, Bank J. Safra Sarasin AG meint: Ausländische Gläubiger könnten das Vertrauen in die Rückzahlung von US-Staatsanleihen verlieren

Karsten Junius, Chefökonom, Bank J. Safra Sarasin AG meint: Ausländische Gläubiger könnten das Vertrauen in die Rückzahlung von US-Staatsanleihen verlieren

In der aktuellen Erhebung des Citi-Investmentbarometers sehen die Umfrageteilnehmer die europäischen Zinsmärkte wieder deutlich optimistischer:

Aktueller Blick auf die Märkte von Dr. Martin Lück, Leiter Kapitalmarktstrategie für Deutschland, Österreich und Osteuropa bei BlackRock

Der steigende Ölpreis zog die skandinavischen High Yield-Märkte im vergangenen Jahr mit nach oben. Vieles spricht im neuen Jahr für weiter steigende Ölpreise. Damit steht 2017 für die Hochzins-Märkte unter einem guten Stern.

Marcelo Assalin, Head of Emerging Market Debt bei NN Investment Partners, skizziert die jüngste Entwicklung der Assetklasse und ihre Perspektiven im weiteren Jahresverlauf.

Die Volatilität, die die Emerging Markets in den letzten Quartalen prägte, wird wohl anhalten. Im Hinblick auf Hard Currency Emerging Market Debt (EMD HC) sollte man in den kommenden Wochen vor allem den Ölpreis und die Ankündigungen der OPEC, die mehrere Milliarden schwere Anleiheemission Argentiniens und die weitere Zinsentwicklung in den USA im Auge behalten. Marco Ruijer, Lead Portfolio Manager EMD-Strategien in Hartwährung bei NNIP und dieses Jahr mit mehreren Lipper Fund Awards ausgezeichnet, erläutert seine Einschätzung des Marktes, seine Strategie und was Anleger erwartet.

Die Anleger am deutschen Aktienmarkt haben die gescheiterten Gespräche wichtiger Opec- Länder über eine Begrenzung der Ölfördermenge zum Wochenauftakt relativ kalt gelassen. Der Dax konnte die Marke von 10 000 Punkten im Tagesverlauf nicht nur zurückerobern, sondern sie sogar weiter hinter sich lassen. «Dass dies zudem vor dem Hintergrund eines wieder stärkeren Euro passierte, ist ein gutes Zeichen für die kommenden Handelstage», kommentierte Experte Andreas Paciorek vom Broker CMC Markets.

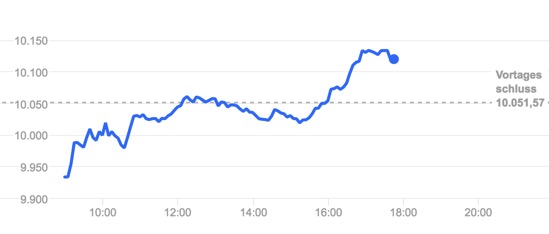

Der Leitindex erholte sich schnell von Anfangsverlusten und drehte am Nachmittag mit der freundlichen Eröffnung an der Wall Street nachhaltig ins Plus. Letztlich gewann der Dax 0,68 Prozent auf 10 120,31 Punkte. Der Mittelwerteindex MDax schloss mit einem Gewinn von 0,33 Prozent bei 20 400,86 Punkten. Der Technologiewerte- Index TecDax legte um 0,23 Prozent auf 1653,68 Punkte zu.

Am Wochenende waren die Gespräche der Ölförderländer über Maßnahmen gegen den längerfristigen Verfall der Ölpreise gescheitert. Das ließ die Preise für das «schwarze Gold» zu Wochenbeginn absacken. Im Tagesverlauf erholten sie sich allerdings wieder.

Unter den Einzelwerten gerieten die Aktien von Dialog Semiconductor unter Druck. Börsianer begründeten dies mit einem negativ aufgenommenen Medienbericht zum wichtigen Kunden Apple. Die japanische Wirtschaftszeitung «Nikkei» hatte berichtet, dass Apple im zweiten Quartal an der gedrosselten iPhone-Produktion festhalten wolle. Grund sei eine träge Absatzentwicklung. Für die Dialog-Papiere ging es am TecDax-Ende um mehr als 3 Prozent nach unten.

Unter den Favoriten im Dax legten die Aktien von BMW um 2,60 Prozent zu. Analyst Stefan Burgstaller von der US-Bank Goldman Sachs hatte seine Verkaufsempfehlung für den Münchner Autobauer in eine Kaufempfehlung umgewandelt. Der Rückgang der Eigenkapitalrendite sei inzwischen mehr als angemessen im Kurs berücksichtigt.

Osram erfreute die Anleger mit erhöhten Zielen: Aufgrund einer anhaltend positiven Geschäftsentwicklung im zweiten Quartal hob der Vorstand die Umsatz- und Ergebnisprognose für das Geschäftsjahr an. Osram-Aktien endeten mit einem Plus von 1,70 Prozent.

Der EuroStoxx 50 stieg um 0,32 Prozent auf 3064,03 Punkte. Moderate Gewinne verzeichneten auch der Cac-40- Index in Paris und der Londoner FTSE-100-Index. Der Dow Jones in New York notierte zum europäischen Handelsschluss rund 0,4 Prozent höher.

Am Rentenmarkt fiel die Umlaufrendite börsennotierter Bundeswertpapiere von 0,04 Prozent am Vortag auf 0,03 Prozent. Der Rentenindex Rex stieg um 0,08 Prozent auf 142,46 Punkte. Der Bund-Future gab um 0,23 Prozent auf 163,46 Punkte nach. Der Euro legte zu: Die Europäische Zentralbank setzte den Referenzkurs auf 1,1306 (Freitag: 1,1284) US-Dollar fest. Der Dollar kostete damit 0,8845 (0,8862) Euro.

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Turnstile. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen