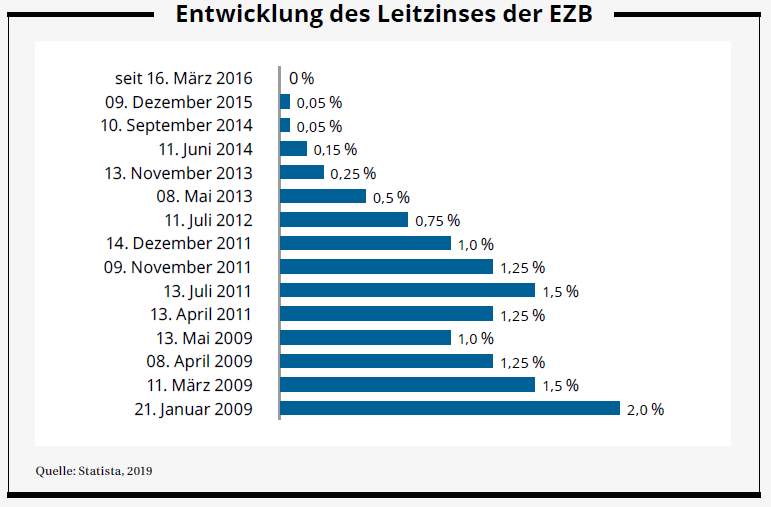

Dessen Botschaft allerdings ist keine gute – zumindest für Investoren. Denn „Lower for long“ bedeutet, dass sich Anleger weiterhin auf extrem geringe Zinsen einzustellen haben. Das Niedrigzinsumfeld hält also an. Während sich Häuslebauer und Bundesfinanzminister Olaf Scholz über diese Entwicklung freuen können, geht das Anlagedilemma für Investoren in die nächste Runde. Dabei hatte es eine Zeit lang danach ausgesehen, als ob es Bewegung nach oben in der Zinsentwicklung geben könnte. Insgesamt viermal hatte die amerikanische Notenbank (FED) als Trendsetter der globalen Zinspolitik im vergangenen Jahr die Leitzinsen erhöht. Mit Beginn 2019 stellte sie ihre geldpolitische Straffung dann aber ein und signalisierte eine vorläufige Zinspause. Damit sinkt auch der Druck auf die Europäische Zentralbank (EZB), die Zinsen im Euroraum auch nur in geringem Umfang anzuheben. Hatte die EZB zuvor erklärt, die Zinsen bis zum Sommer 2019 unverändert zu lassen, so wurde dieser Zeitraum inzwischen bis mindestens über das Jahresende hinaus verlängert. Der Leitzins bleibt damit auf dem Rekordtief von null Prozent. Eine Zinswende in diesem Jahr ist also vom Tisch. Und angesichts der eher schwächelnden Wirtschaft im Euroraum dürften die Aussichten für einen Zinsschritt der EZB auch im kommenden Jahr wohl begrenzt sein.

Wege aus dem Niedrigzinsumfeld

Soviel ist klar: Es gibt keinen Königsweg, der Investoren unisono aus dem Niedrigzinsumfeld herausführen würde. Dies gilt insbesondere vor dem Hintergrund, dass sich mancher scheinbar unumstößliche Grundsatz der Kapitalanlage im Zuge der Finanzmarktkrise als fragwürdig erwiesen hat. Dennoch bleibt mit dem Prinzip der Diversifikation ein bewährter Mechanismus bestehen, der Anlegern in der aktuellen Situation nützlich sein kann. Denn wer unter den heutigen Bedingungen solide Erträge an den Finanzmärkten erwirtschaften möchte, der kommt an einem höheren Risiko kaum vorbei. Die Streuung des Anlagekapitals über unterschiedliche Anlage- und Subanlageklassen sowie über verschiedene Regionen hinweg kann vor diesem Hintergrund helfen, das Risiko/Rendite-Verhältnis eines Portfolios je nach Anlagepräferenz vernünftig auszutarieren. Darauf wies erst unlängst wieder zu Recht Alexander Schindler, Vorstandsmitglied bei Union Investment, in einem Beitrag für die Börsen-Zeitung hin.

Diversifikation kann zunächst auf Ebene einer einzelnen Assetklasse beginnen. Rentenanleger beispielsweise können ihr Anleihespektrum gezielt um solche Strategien ergänzen, die versuchen, gegenüber den klassischen Anleihemärkten möglichst unkorrelierte Renditen zu erzielen. Dabei ist es sinnvoll, flexible Rentenstrategien ins Auge zu fassen, bei denen die Rentenmanager große Freiheiten genießen, um weitgehend marktunabhängig zu agieren. Dies gilt etwa für den Fixed Income Strategies Fund von BlackRock. Fondsmanager Michael Krautzberger investiert rund um den Globus, kann mittels Derivaten Long- und Short-Positionen eingehen und die Duration äußerst flexibel gestalten. Aber auch kleinere Häuser sind in der Lage, attraktive Lösungen anzubieten. Dies gilt etwa für den von Tobias Spieß gemanagten Special Yield Opportunities der Hamburger Lloyd Fonds AG. Der Fonds investiert völlig unabhängig von den einschlägigen Indizes in ein konzentriertes Portfolio mit unterbewerteten Bonds. Gute Chancen auf Kursgewinne sieht Spieß vor allem, wenn es durch allgemeine Marktkorrekturen oder aber spezielle Unternehmenssituationen wie etwa Übernahmen zu Rücksetzern im Kurs kommt. Ergibt sich eine Diskrepanz des aktuellen Kurses zum fairen Wert, greift der Fondsmanager zu.

Diversifikation kann zunächst auf Ebene einer einzelnen Assetklasse beginnen. Rentenanleger beispielsweise können ihr Anleihespektrum gezielt um solche Strategien ergänzen, die versuchen, gegenüber den klassischen Anleihemärkten möglichst unkorrelierte Renditen zu erzielen. Dabei ist es sinnvoll, flexible Rentenstrategien ins Auge zu fassen, bei denen die Rentenmanager große Freiheiten genießen, um weitgehend marktunabhängig zu agieren. Dies gilt etwa für den Fixed Income Strategies Fund von BlackRock. Fondsmanager Michael Krautzberger investiert rund um den Globus, kann mittels Derivaten Long- und Short-Positionen eingehen und die Duration äußerst flexibel gestalten. Aber auch kleinere Häuser sind in der Lage, attraktive Lösungen anzubieten. Dies gilt etwa für den von Tobias Spieß gemanagten Special Yield Opportunities der Hamburger Lloyd Fonds AG. Der Fonds investiert völlig unabhängig von den einschlägigen Indizes in ein konzentriertes Portfolio mit unterbewerteten Bonds. Gute Chancen auf Kursgewinne sieht Spieß vor allem, wenn es durch allgemeine Marktkorrekturen oder aber spezielle Unternehmenssituationen wie etwa Übernahmen zu Rücksetzern im Kurs kommt. Ergibt sich eine Diskrepanz des aktuellen Kurses zum fairen Wert, greift der Fondsmanager zu.

Konzentrierte Aktienportfolios

Im Niedrigzinsumfeld führt vor allem für langfristig orientierte Anleger kein Weg an der Aktie vorbei. Angesichts einer nun fast zehn Jahre andauernden Hausse an den Aktienmärkten mag diese Einsicht dem einen oder anderen etwas unbehaglich erscheinen. Aktien aus diesem Grund bei der Diversifikation nicht zu berücksichtigen, wäre aber der falsche Weg. Stattdessen gilt es auch hier, Aktieninvestments zu finden, die in der Lage sind, ihre Renditen weitgehend marktunabhängig, also frei von einer Benchmark zu erzielen. Konzentrierte Aktienportfolios erfüllen diese Bedingung gewissermaßen per Definition. Deren Manager verteilen das Anlagevermögen nicht entlang eines Index auf möglichst viele Titel, sondern wählen im Gegenteil nur eine begrenzte Anzahl an Werten aus, von denen sie besonders überzeugt sind. Das Ergebnis sind sogenannte High Conviction-Portfolios (schon wieder ein Anglizismus), die in der Regel zwischen 30 und 70 Werte enthalten.

Ein Beispiel hierfür ist der Berenberg European Focus Fund. Dieser setzt auf ein sehr konzentriertes Portfolio mit maximal 50 Aktientiteln. Der Schwerpunkt liegt auf Unternehmen mit einer Marktkapitalisierung ab ca. fünf Milliarden Euro. Allerdings ist die Beimischung von Nebenwerten mit im Schnitt 25 Prozent ein weiterer Teil der Strategie. Ausschließlich im Smallund Micro-Cap-Bereich operiert hingegen der ab Januar dieses Jahres auch für Deutschland zugelassenen Value Focus Fund der Frankfurter Shareholder Value Management AG. Das Management des mit 15 bis 20 Titeln sehr fokussierten Fonds konzentriert sich mit einem langfristigen Anlagehorizont auf weltweite, primär eigentümergeführte Unternehmen.

Intuitiv mag der Ansatz konzentrierter Portfolios dem gängigen Verständnis einer breiten Streuung der Vermögenswerte entgegenlaufen. Über die Anzahl der im Rahmen der Diversifikation zu berücksichtigenden Titel machte Harry Markowitz aber keine konkrete Angaben. Reichen 30 Werte aus, sollten es 100 oder gar noch mehr sein? Sicher scheint, dass der Diversifikationseffekt ab einer gewissen Menge an Titeln nicht mehr signifikant zunimmt. Die Arbeiten von Sharpe lassen Portfolios mit bis zu 50 Titeln als ausreichend diversifiziert erscheinen. Andere Untersuchungen setzen die Zahl höher an. Der Versuch, eine allgemein gültige Zahl X zu bestimmen, führt jedoch in die Irre. Denn die zentrale Größe für den Diversifikationseffekt ist die Korrelation zwischen den einzelnen Werten: Je geringer der Gleichlauf der einzelnen Anlagen, desto höher ist in der Regel der Diversifikationseffekt. Ziel eines erfolgversprechenden konzentrierten Portfolios sollte es daher sein, solche Werte zu berücksichtigen, die untereinander in einer möglichst geringen Wechselwirkung stehen.

(MG)