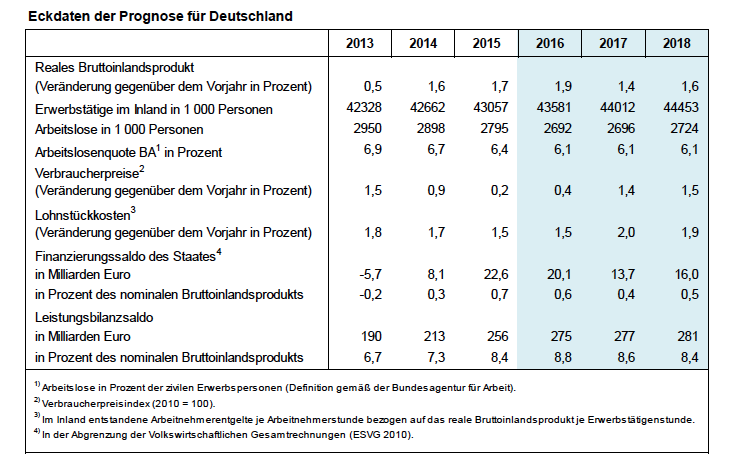

Im Jahr 2018 dürfte die Expansionsrate bei 1,6 Prozent liegen. Die gesamtwirtschaftlichen Kapazitäten sind damit im Prognosezeitraum etwas stärker ausgelastet als im langjährigen Mittel. Dennoch sind es derzeit weniger die Unternehmensinvestitionen, die den Aufschwung tragen: Von der Weltkonjunktur gehen nur geringe stimulierende Effekte aus, so dass die Exporte nur moderat steigen; zudem dürften sich in den außerordentlich niedrigen Kapitalmarktzinsen nicht nur die derzeitige Geldpolitik, sondern auch niedrige Wachstumserwartungen widerspiegeln. All dies hemmt die Ausrüstungsinvestitionen. So ist es weiterhin in erster Linie der Konsum, der den Aufschwung trägt. Der private Verbrauch profitiert dabei insbesondere vom anhaltenden Beschäftigungsaufbau, beim öffentlichen Konsum machen sich weiterhin die hohen Aufwendungen zur Unterbringung und Integration von Flüchtlingen bemerkbar. Der Wohnungsbau wird durch die niedrigen Zinsen angeregt.

Die Weltwirtschaft hat sich im Sommer dieses Jahres belebt, nachdem der Produktionsanstieg in der ersten Jahreshälfte sehr verhalten war. In den fortgeschrittenen Volkswirtschaften dürfte die Produktion inzwischen wieder stärker ausgeweitet werden, und die Konjunktur in den Schwellenländern stabilisiert sich. In der Grundtendenz ist die weltwirtschaftliche Dynamik allerdings nach wie vor geringer als in den Jahren vor der Großen Rezession.

Für die USA zeichnet sich nach einem schwachen ersten Halbjahr ein Anziehen der Produktion ab. In Japan dürfte neue Konjunkturprogramme die Wirtschaft stimulieren, auch wenn die deutliche Aufwertung des Yen dämpfend wirkt. Für den Euroraum hat sich die Erholung im Sommer wohl in wenig verändertem Tempo fortgesetzt. In China wurde die Produktion im zweiten Quartal auch aufgrund expansiver wirtschaftspolitischer Maßnahmen deutlich stärker ausgeweitet als in den drei Monaten zuvor. In Russland und Brasilien, die sich in der Rezession befanden, bessert sich die konjunkturelle Lage etwas, wozu auch steigende Exporterlöse aufgrund der seit Jahresbeginn anziehenden Rohstoffpreise beigetragen haben dürften. Die Geldpolitik in den großen Währungsräumen ist seit Längerem ausgesprochen expansiv ausgerichtet. Von der Finanzpolitik dürften in vielen Regionen zurzeit stützende Effekte auf die Konjunktur ausgehen.

Privater Kunsum unterstützt nicht nur die Deutsche Wirtschaft

Im weiteren Prognoseverlauf dürfte sich die Expansion in den fortgeschrittenen Volkswirtschaften mit etwas geringerem Tempo fortsetzen. Getragen wird die weltwirtschaftliche Expansion voraussichtlich weiterhin vom privaten Konsum. Die Beschäftigung in den USA, im Euroraum und in Japan dürfte weiter spürbar zunehmen, wenngleich der Produktivitätsfortschritt voraussichtlich gering bleiben wird, so dass die Löhne nur allmählich schneller steigen dürften. Zudem fallen die Kaufkraftgewinne durch die niedrigen Ölpreise allmählich weg, was die Expansion des privaten Konsums wohl bremsen wird.

Die Investitionsgüternachfrage dürfte angesichts der steigenden Kapazitätsauslastung und der Alterung des Kapitalstocks allmählich zunehmen. Die Finanzierungsbedingungen werden im Prognosezeitraum voraussichtlich günstig bleiben. Die Investitionstätigkeit wird aber dadurch geschwächt, dass die Aussichten für Exporte in die Schwellenländer von dem sich dort abflachenden Wachstumstrend gedämpft werden. In Großbritannien dürfte insbesondere die Investitionstätigkeit unter der Brexit-Entscheidung leiden.

Die Weltproduktion wird trotz der Belebung im zweiten Halbjahr in diesem Jahr aufgrund der Schwäche zu Jahresbeginn lediglich um 2,3 Prozent ausgeweitet und damit deutlich langsamer als im Vorjahr. Im nächsten und im übernächsten Jahr wird die Expansion mit jeweils 2,7 Prozent voraussichtlich wieder stärker ausfallen.

Noch immer dominieren Abwärtsrisiken für die Weltkonjunktur. Die jüngsten Fiskalmaßnahmen stimulieren zwar aktuell die Produktion in China, das Risiko eines wirtschaftlichen Einbruchs ist auf längere Sicht aber gestiegen. In der Europäischen Union könnte die Verunsicherung, die etwa von Problemen in den Bankensektoren Italiens und Portugals oder von den Konflikten in Anrainerstaaten des östlichen Mittelmeers ausgeht, Konsum und Investitionen dämpfen. Vor allem aber stellen die Folgen der Entscheidung Großbritanniens für einen Austritt aus der EU ein Risiko dar. Da sich der Austrittsprozess wohl hinziehen und unklar bleiben wird, in welchem Maß der Gemeinsame Markt dem Land künftig offen stehen wird, könnten Großbritannien und in geringerem Maß auch die übrige Europäische Union vor einer langen Phase der Investitionszurückhaltung stehen. Sollte es darüber hinaus zu weiteren Desintegrationsschritten in der Weltwirtschaft kommen, könnten diese das Wirtschaftswachstum bremsen, insbesondere weil die Unsicherheit über die zukünftigen institutionellen und regulatorischen Rahmenbedingungen die Investitionsneigung der Unternehmen wohl spürbar dämpfen würde.