Deutscher Mittelstand treibt Renditen an

Deutscher Mittelstand: Europas Motor treibt Renditen an

Unter Investoren herrscht weiterhin Unsicherheit. Die Märkte sind weitgehend von Richtungslosigkeit geprägt, die Konjunkturdaten weisen keine klaren Trends auf und die Unternehmensgewinne sind mäßig, allerdings nicht schwächer als erwartet. Auch der Informationsfluss zur Kursrichtung der Notenbankpolitik ist uneinheitlich. Anleger verhalten sich unentschlossen und eher vorsichtig, die Stimmung ist gedämpft.

Die hohe Volatilität am US-amerikanischen Aktienmarkt hat sich auch 2016 fortgesetzt. Die Kurse vieler Aktien verliefen daher zuletzt vorwiegend seitwärts. Laut Helen Ford, Portfolio Specialist für US-Aktien bei T. Rowe Price, sollten Investoren ihr Augenmerk aber verstärkt auf die fundamentalen Daten einzelner Unternehmen lenken. „Zwar stecken preissensitive Branchen wie der Metall- oder Energiesektor momentan in einer Gewinn-Rezession. Relativ starke Unternehmensergebnisse liefern dagegen der Gesundheits- und Technologiesektor, aber auch der Konsumgüterbereich“, so Ford. „Hier liegt zudem die Zahl der Fusionen und Übernahmen weiterhin auf einem hohen Niveau – ebenso wie das Volumen der Aktienrückkäufe.“ Letztere seien darauf zurückzuführen, dass viele Unternehmen derzeit große Mengen von Cash in der Bilanz hielten.

Alexander Barion, Marketing-Chef bei BlackRock für Zentral- und Osteuropa, nimmt Stellung zur aktuellen Investor Pulse Studie.

Nur wenige Deutsche lassen sich in Finanzfragen beraten, sie horten weiterhin viel Bargeld und gefährden damit ihre Anlageziele.

Der Weltfondstag steht vor der Tür: morgen am 19. April erinnert sich die Fondsbranche an den 1744 in Amsterdam geborenen Abraham van Ketwich, den Gründer des weltweit ersten Investmentfonds. Für die Gothaer Asset Management AG (GoAM) ist das regelmäßig ein wichtiger Anlass, um den Deutschen die Stärken von Investmentfonds ins Bewusstsein zu rufen: „Viele Deutsche ignorieren immer noch die Chancen von Investmentfonds“, so Christof Kessler, Vorstandssprecher der GoAM. „Das hat auch die diesjährige Gothaer Anlegerstudie wieder gezeigt.“

Sicherheit ist bei der Geldanlage oberstes Gebot

Bei der im Januar 2016 zum siebten Mal durchgeführten repräsentativen Studie erklärten nur 20 Prozent der Befragten, ihr Geld in Investmentfonds zu investieren. Und das, obwohl ein Großteil der Deutschen (59 Prozent) es angesichts der niedrigen Zinsen unverändert schwierig findet, ihre Ziele bei der Altersvorsorge zu erreichen. „Die Deutschen suchen derzeit bei der Geldanlage vor allem Sicherheit und sind nicht bereit, auf renditestärkere Investmentvehikel zu setzen. Dabei ist ihnen durchaus bewusst, dass sie mit Fonds und Aktien deutlich höhere Renditen erzielen können.“, kommentiert Kessler diese Ergebnisse. Angesichts der extrem negativen Realzinsen verliert der Anleger Geld, wenn er sein Geld auf das Sparbuch legt. Deshalb ist es besonders wichtig zu prüfen, welchem Zweck die Investition dienen soll. „Oft überschätzen Anleger ihren unmittelbaren Liquiditätsbedarf und unterschätzen den Anteil, den sie für die Altersvorsorge benötigen und daher auch langfristig anlegen können“, so Kessler. Vermögensverwaltende Fonds sind ideale Instrumente für die Altersvorsorge. Für diese Fonds sollte je nach Risiko allerdings ein Anlagehorizont von sechs bis zehn Jahren unterstellt werden.

Fonds vereinfachen das Streuen von Risiken und Chancen

„Es lohnt sich in jedem Marktumfeld, Chancen und Risiken über verschiedene Fonds hinweg zu streuen. Gleiches gilt für die verschiedenen Anlageklassen innerhalb eines Fonds“, erklärt Christof Kessler. Wichtig ist: Ein Fonds sollte zum Anlagehorizont und Risikoprofil des Anlegers passen, je nachdem, ob dieser eher konservativ, ausgewogen oder chancenorientiert investieren möchte. Ein konservativer Ansatz, der Renditechancen am Markt nutzt und die Volatilität gleichzeitig gering hält, ist hingegen ein gutes Basisinvestment für jeden Anleger. Ein Vorteil von Investmentfonds: Da die Asset Allocation je nach Marktlage angepasst werden kann, sind Anleger vergleichsweise flexibel. „Schon das Jahr 2015 hat eindrucksvoll belegt, wie gut breit gestreute Fonds bei geringer Volatilität die Chancen am Aktienmarkt nutzen können“, so Kessler. Diese Entwicklung dürfte sich 2016 fortsetzen.“

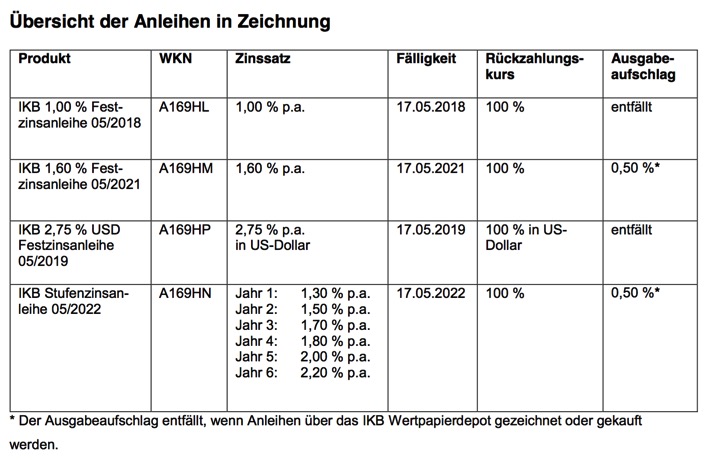

Die IKB Deutsche Industriebank AG emittiert zum 17. Mai 2016 verschiedene Festzinsanleihen und eine Stufenzinsanleihe. Die Zeichnungsfrist beginnt am 14. April 2016 und endet am 13. Mai 2016 um 13:00 Uhr (vorbehaltlich vorzeitiger Schließung). Nach der Emission können die Anleihen im Freiverkehr (Open Market) der Börse Frankfurt und im Primärmarkt (Primary Market) der Düsseldorfer Börse gehandelt werden.

Kurze Laufzeit und gleichbleibende jährliche Kupons: IKB 1,00 % Festzinsanleihe 05/2018 Während der kurzen Laufzeit von zwei Jahren bietet die Festzinsanleihe gleichbleibende Kupons von jährlich 1,00 %. Zum Laufzeitende erhalten Anleger die Rückzahlung des Nennbetrags.

Konstante Kupons für fünf Jahre: IKB 1,60 % Festzinsanleihe 05/2021

Diese Festzinsanleihe bietet Anlegern während der gesamten Laufzeit von fünf Jahren konstante Kupons von 1,60 % jährlich. Zum Laufzeitende wird der Nennbetrag zurückgezahlt. Drei Jahre konstante Zinszahlungen in US-Dollar: IKB 2,75 % USD Festzinsanleihe 05/2019

Die US-Dollar Festzinsanleihe bietet gleichbleibende jährliche Kupons von 2,75 % innerhalb der dreijährigen Laufzeit. Die Zinszahlungen und die Rückzahlung des Nennbetrags zum Laufzeitende erhalten die Anleger dabei in US- Dollar.

Jährlich ansteigende Kupons für sechs Jahre: IKB Stufenzinsanleihe 05/2022

Bei dieser Stufenzinsanleihe steigen die jährlichen Kupons über die Laufzeit an. Die Kupons erhöhen sich im Verlauf der sechsjährigen Laufzeit von 1,30 % p.a. im ersten Jahr auf 2,20 % p.a. im sechsten Jahr. Zum Laufzeitende wird der Nennbetrag zurückgezahlt.

Jörn Schiemann, Leiter Privatkunden und Anlageprodukte bei der IKB: „Volatile Aktienmärkte und erneut gesunkene Zinsen in der Euro-Zone erschweren die Geldanlage. Unsere neuen Fest- und Stufenzinsanleihen können Anlagealternativen sein, die gleichzeitig Planungssicherheit und attraktive Zinsen bieten. Mit der US-Dollar Festzinsanleihe haben Anleger die Möglichkeit, ihr Währungsportfolio zu diversifizieren.“

Für die Anleihen sind allein maßgeblich der Basisprospekt vom 29.12.2015 (einschließlich etwaiger Nachträge) sowie die relevanten Endgültigen Bedingungen. Es ist zu beachten, dass eine Anlage in Anleihen dem Emittentenrisiko ausgesetzt ist und die Kurse der Anleihen Markteinflüssen unterliegen. Ein Kauf bzw. Verkauf der Anleihen kann vorübergehend erschwert oder nicht möglich sein. Bei der USD Festzinsanleihe besteht für Anleger zudem das Risiko, dass sich der Wechselkurs der für die Anleihe relevanten Währungen zum Nachteil des Anlegers ändert.

Die Schwellenmärkte haben in den letzten Jahren weltweit deutlichen Gegenwind zu spüren bekommen. Dies war vor allem auf die Wachstumsverlangsamung in China und den erheblichen Rückgang der Rohstoffpreise zurückzuführen. Seit einiger Zeit wird die Stimmung auch dadurch belastet, dass in den USA Zinsanhebungen erwartet werden. Doch obgleich sich die Aussichten für die Weltkonjunktur einzutrüben scheinen, dürfte das geldpolitische Umfeld in den Industrieländern noch längere Zeit günstig bleiben.

Wir gehen davon aus, dass der gegenwärtige Zinserhöhungszyklus in den USA wohl sehr gedämpft ausfallen wird. Der Druck auf die Schwellenländer dürfte somit nachlassen, da die Kosten für die Beschaffung von ausländischem Kapital niedrig bleiben. Insbesondere Länder, die nicht von Rohstoffexporten abhängig sind und deren Zahlungsbilanzen sich in den letzten Jahren verbessert haben, werden gut positioniert sein, um von einer binnengestützten Wachstumsentwicklung zu profitieren.

In unserem Portfolio haben wir vor Kurzem in einigen Märkten unser Engagement in Konsumtitel ausgebaut, darunter in Osteuropa, Indien und Mexiko. Aus unserer Sicht haben sich die makroökonomischen Ungleichgewichte in dieser Gruppe stark verringert, sodass die Voraussetzungen für nachhaltiges Wachstum gegeben sind.

Lateinamerika hatte es aufgrund der starken Abhängigkeit der Region von Rohstoffexporten besonders schwer. Doch erfreulicherweise hat Argentinien nach der Wahl der neuen Regierung im November 2015 unter Führung von Präsident Macri mit der Umsetzung eines ehrgeizigen Reformprogramms begonnen. Zu den umgesetzten Maßnahmen zählen die Aufhebung der Kapitalverkehrskontrollen und die damit verbundene Freigabe des Wechselkurses der Landeswährung sowie die Abschaffung der Exportsteuern für Agrarprodukte. Argentinien hat darüber hinaus nach jahrelangen Streitigkeiten mit einigen seiner Gläubiger eine vorübergehende Einigung erzielt (die allerdings vom Kongress noch gebilligt werden muss). Dies dürfte dem Land den Weg zu den internationalen Anleihemärkten ebnen. Die Reformen wurden von den Investoren positiv aufgenommen. So konnte der argentinische Aktienmarkt seit Jahresbeginn stark zulegen. In Brasilien wird es dagegen wohl deutlich länger dauern, bis sich erste Reformerfolge abzeichnen, zumal es der Bereitschaft der Politiker bedarf, den schwierigen und schmerzhaften Prozess struktureller wirtschaftlicher Reformen anzustoßen.

Die Anleger an den Schwellenmärkten richten ihr Augenmerk aber natürlich nach wie vor auf China, das mit zwei wesentlichen Problemen konfrontiert ist. Zum einen verlangsamt sich das Wachstum der Anlageinvestitionen, das für die Hälfte des chinesischen BIP verantwortlich zeichnet. Die Hauptbestandteile der Anlageinvestitionen sind Immobilieninvestitionen, Infrastrukturausgaben und Unternehmensinvestitionen. Unseres Erachtens stellen die Immobilieninvestitionen das Hauptproblem dar. Denn wir gehen nicht davon aus, dass die Nachfrage langfristig hoch genug sein wird, um das derzeitige Tempo der Bauaktivitäten im Immobilienbereich aufrechterhalten zu können. Sollte dieses nachlassen, würden auch die Infrastrukturausgaben sinken. Wenn wir die Gesamtentwicklung der Investitionen im Immobiliensektor, in den zugehörigen Infrastrukturbereichen und verwandten Branchen (z.B. Stahl- oder Zementproduktion) betrachten, besteht für rund ein Viertel des chinesischen BIPs die Gefahr eines verlangsamten und unter Umständen sogar negativen Wachstums.

Das zweite Problem ist die rasant steigende Verschuldung der chinesischen Wirtschaft. Da das Wachstum maßgeblich von den Anlageinvestitionen getragen wurde, häuften sich nicht nur im Unternehmenssektor Schulden an, sondern auch bei den Provinzregierungen, die den Großteil der Infrastrukturausgaben zu stemmen hatten. Nachdem nun der Investitionszyklus an Schwung verliert, stellen hochverschuldete Unternehmen fest, dass ihr Cashflow für die Rückzahlung der Schulden und in manchen Fällen selbst für die Zinszahlungen nicht mehr ausreicht. Bleibt also die zentrale Frage, ob China das Schuldenproblem anpacken wird und entschlossen ist, einschneidende Maßnahmen wie die Schließung von nicht ausgelasteten Produktionskapazitäten in einigen Branchen zu ergreifen. Die Regierung hat jedoch bereits erste Schritte auf dem Weg zur Lösung des Problems der Überkapazitäten in der Stahlindustrie und im Kohlebergbau unternommen, indem sie 100 Mrd. RMB für einen Fonds zur Unterstützung entlassener Arbeiter in diesen Sektoren bereitgestellt hat.

Chinas langfristiges Ziel ist die Steigerung des Anteils der Konsumausgaben am BIP. Wir haben jedoch Zweifel, ob die bisherige zweistellige Konsumwachstumsrate in einem Umfeld aufrechterhalten werden kann, in dem der Bausektor und verwandte Branchen unter Druck stehen und möglicherweise Stellen abgebaut werden müssen. Was das Beschäftigungswachstum anbelangt, wird sich China daher wohl wieder stärker auf die exportorientierten Branchen verlassen müssen. Während die Löhne in China jahrelang rasch gestiegen sind und die Währung aufwertet, hat die Wettbewerbsfähigkeit chinesischer Exporteure etwas nachgelassen. Ein schwächerer RMB könnte dazu beitragen, die Position chinesischer Exporteure wieder zu stärken, doch die gedämpfte globale Nachfrage dürfte sich als Hemmnis erweisen. Leider wird es immer wahrscheinlicher, dass sich ein globaler Abwertungswettlauf anbahnt und China in das Rennen einsteigt.

In diesem Fall würden sowohl die nach China liefernden Rohstoffexporteure als auch die Volkswirtschaften, die an den Exportmärkten mit China in Konkurrenz stehen (z.B. Korea und Taiwan) in Mitleidenschaft gezogen werden und durch den schwächeren RMB unter Druck geraten. Da nach wie vor die deutliche Tendenz eines beträchtlichen Kapitalabflusses aus China vorherrscht und chinesische Unternehmen noch ausstehende Schulden in Fremdwährungen haben, ist die Abwertung der Währung an sich letztendlich kein Problem. Sobald die Währung ein wettbewerbsfähigeres Niveau erreicht hat, wird der erhebliche Handelsüberschuss des Landes zu einer Stabilisierung der Kapitalabflüsse beitragen. Die Frage ist meines Erachtens, ob die Kapitalflucht auf kürzere Sicht die Schuldenblase zum Platzen bringen und eine ungeordnete Auflösung von Kreditengagements zur Folge haben könnte. Aufgrund dieser Faktoren ist weiterhin Vorsicht angebracht. Erst wenn wir eine stabile Entwicklung der Ölpreise, Kreditspreads und Devisenmärkte (vor allem China) beobachten können, dürfte diese stürmische Volatilitätsphase überwunden sein.

Der zweite Ansatz für gewinnbringende Anlagen in seitwärts tendierenden Märkten setzt auf die Identifizierung von Chancen durch Querschnittsanalysen. Wenn wir bei zwei Anlagen eine starke relative Präferenz erkennen, können wir diese als Paar gegeneinander handeln und Renditen aus ihrer relativen Performance generieren. In einem Marktumfeld, in dem makroökonomische Faktoren wie eine restriktivere Zentralbankpolitik einen starken Einfluss haben und in dem indexbasierte Transaktionen vorherrschen, erhöht sich die Wahrscheinlichkeit, dass einzelne Wertpapiere fehlbewertet sind.

Bedarf an Renditeoptimierung, erweitertem Risikomanagement und transparenter Portfoliokonstruktion treibt die Nachfrage.

Institutionelle Investoren setzen innerhalb ihrer Anlageprozesse immer mehr faktorbasierte Strategien ein, wie eine neue Studie von The Economist Intelligence Unit im Auftrag von BlackRock zeigt. Faktoren können den Teilnehmern zufolge zu langfristigen Überrenditen beitragen, das Risiko von Gesamtportfolios senken, die Portfoliotransparenz erhöhen und zu einem besseren Verständnis früherer und künftiger Renditetreiber beitragen.

Faktorbasierte Anlagestrategien beruhen auf der wissenschaftlich fundierten Überlegung, dass die Risiken und Renditen aller Investitionen auf ein bestimmtes Spektrum an zugrundeliegenden Faktoren zurückzuführen sind – unabhängig davon, wie unterschiedlich sie in ihrer Höhe auch sein mögen. Die Idee dahinter ist, Investitionen auf sehr einfache Art und Weise zu zerlegen: in makroökonomische Faktoren wie Wirtschaftswachstum, Inflation und Zinsniveau sowie Stil-Faktoren wie Bewertung (Value), Kursdynamik (Momentum) und Volatilität (Volatility) eines Wertpapiers sowie die Qualität (Quality) des dahinterstehenden Unternehmens.

An der weltweiten Umfrage haben 200 Organisationen teilgenommen, die zusammen Vermögen in Höhe von 5,5 Billionen US-Dollar verwalten. Das Ergebnis zeigt, dass faktorbasierte Anlagestrategien weit verbreitet und auf dem Vormarsch sind. So nutzen mehr als 85 Prozent aller Teilnehmer Faktoren innerhalb ihres Anlageprozesses. Fast zwei Drittel gaben an, den gezielten Einsatz von Faktoren innerhalb der vergangenen drei Jahre erhöht zu haben. Dieser Trend dürfte anhalten, denn 60 Prozent der Teilnehmer wollen Faktoren in den kommenden drei Jahren stärker nutzen. Der häufigste Grund dafür ist der Bedarf, Renditen zu optimieren.

„Wie so oft haben die Umstände auch in diesem Fall der Innovation Auftrieb gegeben. Die unerwarteten Korrelationen von Vermögenswerten während der Finanzkrise haben dazu geführt, dass Investoren die zugrunde liegenden Risiken besser verstehen wollten. Daher nimmt das Interesse an faktorbasierten Strategien zu“, sagt Markus Taubert, Leiter des institutionellen Geschäftes in Deutschland und Österreich bei BlackRock. „Dabei haben sie sich anfangs vor allem auf das Risikomanagement konzentriert. Inzwischen gehen Investoren zunehmend auch davon aus, dass faktorbasierte Strategien zu besseren Wertentwicklungen beitragen können.“

Für diejenigen Investoren, die erstmals gezielt auf Faktoren setzen, ist ein besseres Verständnis des Risikos in ihren Portfolios die stärkste Motivation dafür: Mehr als drei Viertel (76 Prozent) all derjenigen, die Faktoren nutzen, haben ein tieferes Verständnis von Risiko und Rendite als Beweggrund angegeben. Ebenso viele gaben an, dieses Ziel erreicht zu haben. Mehr als die Hälfte (59 Prozent) haben eine breitere Streuung (die Motivation, die an zweiter Stelle genannt wurde) erreicht. Ähnliche viele konnten Risiken reduzieren (56 Prozent) und Renditen steigern (55 Prozent).

Makro- und Stil-Faktoren kommen sowohl im Risikomanagement als auch in Anlagestrategien zum Einsatz. Mehr als die Hälfte (53 Prozent) der institutionellen Investoren in der Umfrage nutzen Strategien, die auf einen oder mehrere Faktoren abzielen. Dabei ist „Value“ der Stil-Faktor, er am häufigsten genannt wurde. „Inflation“ liegt bei den Makro-Faktoren vorn. Im Aktienbereich sind faktorbasierte Strategien (wie zum Beispiel Smart Beta) besonders weit verbreitet und kommen bei 68 Prozent der Befragten zum Einsatz. Komplexere Long/Short-Strategien, die auf steigende und fallende Kurse setzen und dabei im Rahmen von Multi-Asset-Ansätzen verschiedene Anlageklassen flexibel nutzen können, sind ebenfalls weit verbreitet: 57 Prozent der Umfrageteilnehmer, die faktorbasierte Strategien nutzen, haben angegeben, diese einzusetzen.

Institutionelle Investoren unternehmen verschiedene Schritte, um den künftigen Einsatz von Faktoren zu unterstützen. Mehr als zwei Drittel derjenigen, die Faktoren innerhalb der kommenden drei Jahre stärker nutzen wollen, überprüfen ihre Risikomanagement-Systeme dahingehend. Mehr als die Hälfte beabsichtigt, Unterstützung von Asset Managern in Anspruch zu nehmen, während 37 Prozent zusätzliches Personal einstellen wollen. Die Hälfte derer, die faktorbasierte Strategien ausbauen wollen, plant zunächst eine gewisse Start-Allokation in einer entsprechenden Anlagestrategie, um die Wertentwicklung zu beobachten.

„Wir arbeiten mit verschiedenen Investoren, die schon frühzeitig faktorbasierte Anlagestrategien genutzt haben, zusammen. Insofern ist es erfreulich zu sehen, wie Faktoren bei institutionellen Investoren an Akzeptanz gewinnen“, sagt Andrew Ang, der den Bereich für faktorbasierte Anlagestrategien bei BlackRock leitet. „Die Untersuchungsergebnisse spiegeln meine Erfahrungen mit Kunden wider. Die breite und zunehmende Zahl institutioneller Investoren, die faktorbasierte Strategien nutzen, reflektiert die Vorteile und die Vielseitigkeit dieses Ansatzes. Aus diesen Gründen sind wir so zuversichtlich, was die Aussichten für faktorbasierte Anlagestrategien angeht.“