Die aktuelle Rentendiskussion, die Sigmar Gabriel losgetreten hat, trieft nur so vor Scheinheiligkeit. Nach einer Reihe krachender Wahlniederlagen und verheerenden Umfragewerten inszeniert sich der SPD-Chef nun als Beschützer der Armen und Anwalt der sozial Abgehängten.

Ob Rentenversicherung oder die Zukunft der Dualität in der Krankenversicherung – die Liste der Reformvorhaben in der Politik ist lang. Mit seinen Äußerungen um die Riester-Rente hat CSU-Chef Horst Seehofer eine Debatte über eine große Rentenreform ausgelöst, die auch in der kommenden Woche im Fokus der medialen Aufmerksamkeit stehen wird.

Ein zentrales Thema dabei ist die Frage nach der künftigen Ausgestaltung der betrieblichen Altersvorsorge (bAV). Dabei setzt das Bundesfinanzministerium laut einem aktuellen Gutachten auf eine Zulagenförderung nach dem Vorbild der Riester-Rente. “Der Vorteil der Riester-Rente sind hohe Zuschüsse bei einem geringen eigenen Beitrag. Dies wollen wir auf die betriebliche Altersvorsorge übertragen”, heißt es im Positionspapier.

Das vielgescholtene Riester-Modell scheint somit doch noch seine Berechtigung in den rentenpolitischen Gedankenspielen der Bundespolitik zu finden. Allerdings sei “staatliches Management allein noch kein Qualitätsmerkmal”, konstatiert der frühere Bundesarbeitsminister Walter Riester (SPD). “Denn es gibt erhebliche Zwänge, unter denen staatliches Handeln manchmal steht”, stellt er im Interview mit Euro am Sonntagfest .

Dennoch stellt seine Nachfolgerin im Amt, Andrea Nahles, die Wirksamkeit der Riester-Rente öffentlich in Frage. Zwar sei es richtig, dass etwa 16 Millionen Deutsche riestern würden. “Aber die hochfliegenden Erwartungen, die es damals gab, haben sich nicht eingelöst”, konstatierte die SPD-Politikerin im ZDF-Interview . “Wir müssen sehen, dass es eine erhebliche Absicherungslücke gerade bei denen gibt, die es am nötigsten bräuchten”, ergänzte Nahles. Ein Grund dafür: die aktuelle Niedrigzinspolitik. Die scheint allerdings nicht nur den Versicherern, sondern auch den Sparern selbst zu schaffen zu machen.

Denn laut einem Bericht der Bild verloren diese in den vergangenen fünf Jahren rund 125 Mrd. Euro an Zinseinnahmen. Allein auf Sparbüchern und anderen Konten büßten die Sparer seit 2011 insgesamt 88 Mrd. Euro ein. Besitzer von Lebensversicherungen und Pensionsfonds verloren im gleichen Zeitraum rund 37 Mrd. Euro. Über die aktuellen Herausforderungen der Niedrigzinsphase diskutieren ab Dienstag auch hochrangige Vertreter aus der Versicherungsbranche auf dem SZ-Kapitalanlagetag 2016 in München.

Stillstand herrscht hingegen weiter beim Thema Bürgerversicherung. Von der Regierungskoalition zum Unthema erklärt, wird diese dennoch als Nachfolgemodell von PKV und GKV von SPD, Bündnis 90/Die Grünen und Linken weiter verfolgt. So hat der Bund der Versicherten (BdV) ab Mittwoch zu einer zweitägigen Wissenschaftstagung geladen, welche das Thema “Finanzierung und Dualität in der Krankenversicherung” ausführlich erörtern will.

Bemerkenswertes Nebengeräusch: In seltener Einmütigkeit greifen die Verbraucherschützer und Versicherungsvertreter die Kreditinstitute wegen vermeintlich unfairer Beratung an. Ihr Vorwurf: Kunden bekämen etwa Lebensversicherungen aufgezwungen, wenn sie einen Kredit haben wollten, heißt es in einem Bericht der FAZ. Trotz neuer Vermittlerrichtlinie IDD sehen die Lobbyverbände noch Handlungsbedarf. “Die Gewährung von Geldgeschäften darf nicht gekoppelt sein an den Abschluss anderer Produkte”, fordert BVK-Präsident Michael Heinz.

Bewegung herrscht hingegen aktuell in der Versicherungsmedizin: “Bei den Lebensversicherern ist (…) mit der Entwicklung zur digitalisierten Bearbeitung ein Trend zur Reduktion von Versicherungsmedizinern zu beobachten, während bei den Krankenversicherern ein gegenläufiger Trend zu beobachten ist”, konstatiert Versicherungsmediziner Stephan Becher im VWheute-Interview. Ab Dienstag erörtert der Fachkreis Versicherungsmedizin des Deutschen Vereins für Versicherungswissenschaft ausführlich die aktuellen Entwicklungen auf diesem Gebiet.

Nur wenige Deutsche lassen sich in Finanzfragen beraten, sie horten weiterhin viel Bargeld und gefährden damit ihre Anlageziele. Alexander Barion, Marketing-Chef bei BlackRock für Zentral- und Osteuropa, nimmt Stellung zur aktuellen Investor Pulse Studie.

Die neue HGB Zinsverordnung ist im März 2016 in Kraft getreten: ein höherer Rechnungszins soll den deutschen Unternehmen die Bildung von Rückstellungen für Pensionszusagen erleichtern. Nach Meinung der Berliner diz AG wurde das Problem der Unterfinanzierung von Pensionszusagen damit nicht gelöst, sondern nur vertagt. Stattdessen wurden neue bürokratische Belastungen für Unternehmen geschaffen. „GmbH-Geschäftsführer sollten daher jetzt verstärkt die Möglichkeiten der bilanziellen Auslagerung von Pensionszusagen prüfen“, rät diz-Vorstand Thorsten Kircheis.

Das Problem der Unterfinanzierung von Pensionszusagen wurde der breiten Öffentlichkeit bewusst, als zum Jahresanfang eine Finanzierungslücke von 1,7 Milliarden Euro für Zusatzrenten der Mitarbeiter von ARD und ZDF bekannt wurde. Dies hat wahrscheinlich zur Folge, dass die Senkung des Rundfunkbeitrags geringer ausfällt als geplant.

Auch bei mittelständischen Unternehmen fehlen insgesamt Milliardenbeträge für künftige Pensionen. Ein Grund dafür ist das gesunkene Zinsniveau. Nun hat der Gesetzgeber eine Verlängerung des rückwirkenden Betrachtungszeitraums zur Berechnung des Rechnungszinses von 7 auf 10 Jahre beschlossen. Die bisher geltende Sieben-Jahres-Regelung ist damit jedoch keinesfalls vergessen. Vielmehr sind Unternehmen nun gezwungen doppelt zu bilanzieren: nach neuer und alter Ordnung. Der sich daraus ergebende Differenzbetrag unterliegt, sofern positiv, einer Ausschüttungssperre, muss also als Rücklage im Unternehmen verbleiben.

Die diz AG sieht darin keine echte Erleichterung für den Mittelstand, sondern unnötigen bürokratischen Aufwand: „Die Rechnung geht für die Unternehmen nur dann vorteilhaft auf, wenn die Zinsen mittelfristig wieder steigen“, erläutert Thorsten Kircheis: „Das ist aber unwahrscheinlich. Einerseits spricht die Nullzinspolitik der EZB gegen kurzfristig höhere Zinsen. Andererseits handelt es sich um einen langfristigen Trend. Die Durchschnittsrenditen an den Kapitalmärkten sinken, von kurzen Erholungspausen abgesehen, bereits seit 1973 kontinuierlich“.

Deutscher Steuerberaterverband e.V. und Bundesverband der Rentenberater e.V. informieren gemeinsam über steuerliche Folgen der geplanten Rentenerhöhung

2016 gibt es zum 1. Juli eine Rentenerhöhung von 5,95% im Osten und 4,25% im Westen – eine Anpassung in dieser Höhe gab es lange nicht. Aber aufgepasst: Renten sind keine Geschenke des Staates. Auch Renteneinkünfte unterliegen grundsätzlich der Steuerpflicht.

Die brennendsten Fragen: Wird die Erhöhung durch die Einkommensteuer hintenrum wieder einkassiert? Bleibt am Ende von der Erhöhung überhaupt noch etwas übrig?

Wann müssen Rentner überhaupt Steuern für ihre Renteneinkünfte zahlen?

Eine Steuerpflicht entsteht in 2016 grundsätzlich dann, wenn das zu versteuernde Einkommen (bei einem ledigen Rentner) mehr als 8.652 € im Jahr beträgt.

Also: Rentenbruttobetrag = 8.652 € gleich Steuer?

NEIN! Das zu versteuernde Einkommen hängt von weiteren Faktoren ab; so sind einige Beträge abzugsfähig. Zunächst wird von der Jahresbruttorente der individuelle Rentenfreibetrag abgezogen. Dieser richtet sich nach dem Renteneintrittsjahr. Vom übrig gebliebenen steuerpflichtigen Teil werden Sonderausgaben, außergewöhnliche Belastungen und Werbungskosten in Abzug gebracht.

Was kommt hier in Betracht?

Als Sonderausgaben sind beispielsweise folgende Aufwendungen denkbar: Abzugsfähige Vorsorgeaufwendungen (z.B. Beiträge zu Kranken- und Pflegeversicherung sowie Beiträge zu Unfall- oder auch Haftpflichtversicherung). Beim Werbungskostenabzug kann mindestens der Pauschbetrag von 102 € in Abzug gebracht werden, sofern kein höherer Betrag nachgewiesen wird. Zu diesen Kosten können auch Rentenberatungs- und Steuerberatungskosten zählen.

Gegebenenfalls gibt es auch außergewöhnliche Belastungen durch Krankheitskosten, die einen gewissen Betrag (sog. zumutbare Belastungsgrenze) überschreiten. Auch diese werden bei der Ermittlung des zu versteuernden Einkommens berücksichtigt. Sollte das zu versteuernde Einkommen der Steuer unterworfen werden, kann sich die Steuer zudem ermäßigen, wenn haushaltsnahe Dienstleistungen, z.B.Reinigungshilfen, oder Pflege- und Betreuungsdienstleistungen in Anspruch genommen wurden.

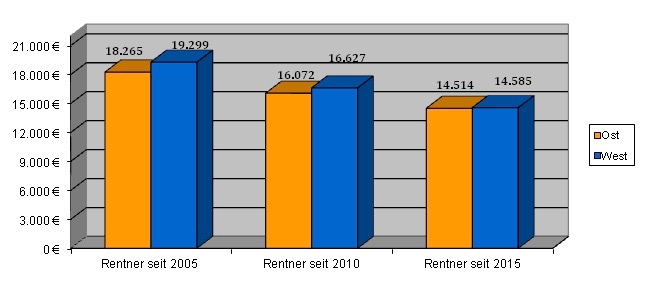

Einen ersten Anhaltspunkt bei welchen Bruttorentenbezügen eine Besteuerung der gesetzlichen Rente entsteht, gibt die folgende Tabelle. Die Angaben sind Näherungswerte für ledige Rentner. Es wird unter anderem unterstellt, dass der Renteneinritt zum 1. Januar eines Jahres erfolgte, keine weiteren Einkünfte vorliegen und der kassenindividuelle Zusatzbeitragssatz zur gesetzlichen Krankenversicherung 1% beträgt. Zudem berücksichtigt die Berechnung für 2016 die 4,25%ige Erhöhung in West- und 5,95%ige in Ostdeutschland. Es muss allerdings darauf hingewiesen werden, dass persönlich vorliegende Merkmale zu abweichenden Ergebnissen führen können.

Wirft man nun einen Blick auf die Standardrente in 2015 (15.611 € in den alten und 14.429 € in den neuen Bundesländern brutto pro Jahr) erkennt man, dass insbesondere Neurentner leichter von einer Steuerpflicht betroffen sind.

Fazit:

Keine Angst! Selbst wenn eine Rente (künftig) versteuert werden muss – es wird durch die Erhöhung unterm Strich trotzdem mehr Rente übrig bleiben als zuvor.

Mütterrente, Rente mit 63, Mindestlohn und nun auch noch die Lebensleistungsrente? Natürlich gibt es gute Argumente, dass jemand, der 40 Jahre lang gearbeitet hat, im Alter eine Rente erhalten soll, die spürbar über dem Niveau der Sozialhilfe liegt.

Schaffe, schaffe, Häusle baue, sagt der Schwabe und macht damit deutlich, wohin sein hart erarbeitetes Geld fließen soll. Kein Wunder: Immobilien sind nicht nur ein wichtiger Baustein für die Altersvorsorge. Sie sind auch ein Wertobjekt, das Eltern gerne an ihre Kindern weitergeben.

Die Indexrente index-safe der Stuttgarter Lebensversicherung a.G. ist seit Januar 2016 auf dem Markt. Sie bietet Kunden Sicherheit und attraktive Renditechancen gleichermaßen. Davon profitieren auch Arbeitnehmer im Rahmen der betrieblichen Altersversorgung (bAV).

Die Zeitschrift Mein Geld - Anlegermagazin liefert in fünf Ausgaben im Jahr Hintergrundinformationen und Nachrichten aus den Bereichen Wirtschaft, Politik und Finanzen.