Die Trumpisierung der Welt

Aktueller Blick auf die Märkte von Dr. Martin Lück, Leiter Kapitalmarktstrategie für Deutschland, Österreich und Osteuropa bei BlackRock

Aktueller Blick auf die Märkte von Dr. Martin Lück, Leiter Kapitalmarktstrategie für Deutschland, Österreich und Osteuropa bei BlackRock

Der steigende Ölpreis zog die skandinavischen High Yield-Märkte im vergangenen Jahr mit nach oben. Vieles spricht im neuen Jahr für weiter steigende Ölpreise. Damit steht 2017 für die Hochzins-Märkte unter einem guten Stern.

Marcelo Assalin, Head of Emerging Market Debt bei NN Investment Partners, skizziert die jüngste Entwicklung der Assetklasse und ihre Perspektiven im weiteren Jahresverlauf.

Die Volatilität, die die Emerging Markets in den letzten Quartalen prägte, wird wohl anhalten. Im Hinblick auf Hard Currency Emerging Market Debt (EMD HC) sollte man in den kommenden Wochen vor allem den Ölpreis und die Ankündigungen der OPEC, die mehrere Milliarden schwere Anleiheemission Argentiniens und die weitere Zinsentwicklung in den USA im Auge behalten. Marco Ruijer, Lead Portfolio Manager EMD-Strategien in Hartwährung bei NNIP und dieses Jahr mit mehreren Lipper Fund Awards ausgezeichnet, erläutert seine Einschätzung des Marktes, seine Strategie und was Anleger erwartet.

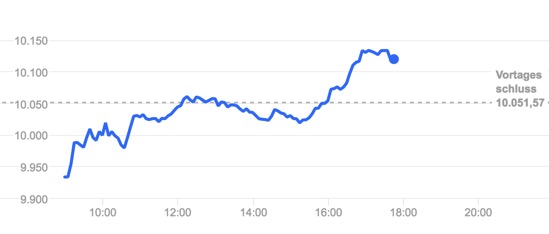

Die Anleger am deutschen Aktienmarkt haben die gescheiterten Gespräche wichtiger Opec- Länder über eine Begrenzung der Ölfördermenge zum Wochenauftakt relativ kalt gelassen. Der Dax konnte die Marke von 10 000 Punkten im Tagesverlauf nicht nur zurückerobern, sondern sie sogar weiter hinter sich lassen. «Dass dies zudem vor dem Hintergrund eines wieder stärkeren Euro passierte, ist ein gutes Zeichen für die kommenden Handelstage», kommentierte Experte Andreas Paciorek vom Broker CMC Markets.

Der Leitindex erholte sich schnell von Anfangsverlusten und drehte am Nachmittag mit der freundlichen Eröffnung an der Wall Street nachhaltig ins Plus. Letztlich gewann der Dax 0,68 Prozent auf 10 120,31 Punkte. Der Mittelwerteindex MDax schloss mit einem Gewinn von 0,33 Prozent bei 20 400,86 Punkten. Der Technologiewerte- Index TecDax legte um 0,23 Prozent auf 1653,68 Punkte zu.

Am Wochenende waren die Gespräche der Ölförderländer über Maßnahmen gegen den längerfristigen Verfall der Ölpreise gescheitert. Das ließ die Preise für das «schwarze Gold» zu Wochenbeginn absacken. Im Tagesverlauf erholten sie sich allerdings wieder.

Unter den Einzelwerten gerieten die Aktien von Dialog Semiconductor unter Druck. Börsianer begründeten dies mit einem negativ aufgenommenen Medienbericht zum wichtigen Kunden Apple. Die japanische Wirtschaftszeitung «Nikkei» hatte berichtet, dass Apple im zweiten Quartal an der gedrosselten iPhone-Produktion festhalten wolle. Grund sei eine träge Absatzentwicklung. Für die Dialog-Papiere ging es am TecDax-Ende um mehr als 3 Prozent nach unten.

Unter den Favoriten im Dax legten die Aktien von BMW um 2,60 Prozent zu. Analyst Stefan Burgstaller von der US-Bank Goldman Sachs hatte seine Verkaufsempfehlung für den Münchner Autobauer in eine Kaufempfehlung umgewandelt. Der Rückgang der Eigenkapitalrendite sei inzwischen mehr als angemessen im Kurs berücksichtigt.

Osram erfreute die Anleger mit erhöhten Zielen: Aufgrund einer anhaltend positiven Geschäftsentwicklung im zweiten Quartal hob der Vorstand die Umsatz- und Ergebnisprognose für das Geschäftsjahr an. Osram-Aktien endeten mit einem Plus von 1,70 Prozent.

Der EuroStoxx 50 stieg um 0,32 Prozent auf 3064,03 Punkte. Moderate Gewinne verzeichneten auch der Cac-40- Index in Paris und der Londoner FTSE-100-Index. Der Dow Jones in New York notierte zum europäischen Handelsschluss rund 0,4 Prozent höher.

Am Rentenmarkt fiel die Umlaufrendite börsennotierter Bundeswertpapiere von 0,04 Prozent am Vortag auf 0,03 Prozent. Der Rentenindex Rex stieg um 0,08 Prozent auf 142,46 Punkte. Der Bund-Future gab um 0,23 Prozent auf 163,46 Punkte nach. Der Euro legte zu: Die Europäische Zentralbank setzte den Referenzkurs auf 1,1306 (Freitag: 1,1284) US-Dollar fest. Der Dollar kostete damit 0,8845 (0,8862) Euro.

Das Deutsche Institut für Wirtschaftsforschung (DIW) erwartet leicht steigende Ölpreise. „Es ist wahrscheinlich, dass sich die OPEC-Staaten einigen, die Ölförderung auf das Produktionsniveau vom Januar einzufrieren. Der Ölpreis ist derzeit stark spekulativ getrieben, sodass damit zu rechnen ist, dass der Ölpreis nach der Einigung und Ankündigung eher steigen wird“, sagte DIW-Energieexpertin Claudia Kemfert der „Rheinischen Post“ (Montagausgabe) zu den aktuellen Verhandlungen in Doha. Sollten der Ölpreis steigen, würde auch der Spritpreis leicht zulegen.

Mit einem starken Anstieg rechnet Kemfert aber nicht: „Alle Ölländer produzieren derzeit überdurchschnittlich viel, die USA haben ihre Förderung mittels Fracking erhöht, der Irak und auch Russland produzieren ebenso überdurchschnittlich viel Öl. Ein Einfrieren der Ölförderung auf das Januar-Niveau wird den Überschuss kaum mindern, zumal der Iran plant, die Ölförderung auszuweiten. Entscheidend ist, was in den USA passiert, ob dort die Ölförderung aufgrund des niedrigen Ölpreises sinken wird.“

Ein gewichtiges Argument für die Erwartung steigender Aktienkurse am Jahresanfang war die nach wie vor extrem expansive Geldpolitik der wichtigsten Notenbanken weltweit. Vor allem die EZB verkündet seit Monaten immer neue liquiditätssteigernde Maßnahmen. Die US-Notenbank Fed hat zwar im Dezember offiziell die lange erwartete Zinswende eingeläutet, allerdings gab es bisher nur eine kleine Leitzinserhöhung. Aufgrund der wenig dynamischen Konjunktur in den USA und Unsicherheiten bzgl. der weiteren global-ökonomischen Entwicklungen – z.B. in vielen Schwellenländern – sind in diesem Jahr maximal zwei weitere Zinsschritte wahrscheinlich. Selbst danach befänden sich die USA noch immer in einem im historischen Vergleich niedrigen Zinsumfeld.

Im bisherigen Jahresverlauf wurde allerdings deutlich, dass – fast ausschließlich – liquiditätsgetriebene Börsen zu nervösen Reaktionen und heftigen Auf- und Abwärtsbewegungen neigen. In „normalen“ Zeiten ist der Grund für eine Investition am Kapitalmarkt eine auf fundamentalen Daten basierende Analyse der Kapitalanlage. Daraus resultiert die grundsätzliche Überzeugung für die mittel- bis langfristige Perspektive des zu erwerbenden Investments. Anderenfalls wird der Kauf eben nicht getätigt. Wenn aber der Beweggrund zum Kauf von z.B. Aktien oder Anleihen eine allgemeine Alternativlosigkeit in Nullzins-Zeiten ist, neigen Anleger generell dazu, ihre Positionierungen schneller zu verändern. Schließlich besteht die erhöhte Gefahr, dass sich die Kurse von fundamental angemessenen Bewertungsniveaus entfernen – sprich zu teuer werden.

Zumindest bei Anleihen ist dieser Effekt tatsächlich unverkennbar. Da die EZB durch ihr Wertpapierkaufprogramm einen Großteil des überhaupt zur Verfügung stehenden Angebots am Markt aufnimmt, sind die Kurse nahezu aller Segmente im festverzinslichen Bereich auf Rekordniveaus vorangeschritten. Bundesanleihen rentieren mittlerweile bis zu einer Laufzeit von 8 (!) Jahren negativ. Selbst Unternehmensanleihen werden teilweise mit einer Nullrendite emittiert.

Auch wenn die EZB den Märkten die zur Verfügung gestellte Liquidität nicht kurzfristig wieder entziehen wird, bedarf es doch immer neuer Geldspritzen, um die Kurse weiter anzutreiben. Da das Anleihekaufprogramm mittlerweile auf monatlich € 80 Mrd. ausgeweitet und bis März 2017 verlängert wurde, ist die Gefahr deutlicher Korrekturen zumindest bei Anleihen weniger akut. Zwar wurde die Idee des „Helikoptergeldes“ von Seiten der Notenbank zunächst verworfen. Es ist aber davon auszugehen, dass weitere expansive Schritte folgen werden, denn mit einer Preissteigerungsrate im März in Höhe von -0,1% im Vergleich zum Vorjahr wurde das Kernziel der Erhöhung der Inflationserwartungen bisher noch nicht erreicht.

Es ist jedoch zu befürchten, dass die kurssteigernde Wirkung der expansiven Maßnahmen auf die Aktienmärkte sukzessive nachlässt, je mehr sie zur Gewohnheit werden. Schon im November letzten Jahres gelang es Mario Draghi trotz einer weiteren Senkung des Einlagenzinssatzes für Banken und der Ausweitung des Volumens der monatlichen Wertpapierkäufe nicht, die Aktienkurse anzutreiben. Auch die EZB-Sitzung im März 2016 hatte bislang nur moderat positive Auswirkungen.

Im ersten Quartal bestimmten vielmehr die Sorgen vor einer Wachstumsschwäche Chinas und die potenziellen negativen Auswirkungen des Ölpreisverfalls die Schlagzeilen und sorgten für zeitweise erhebliche Verluste – und das trotz der fortbestehenden Liquiditätsflut. Offensichtlich spielen bei den Einschätzungen der Aktienanleger lange in den Hintergrund gerückte fundamentale Faktoren und Nachrichten wieder eine größere Rolle. Aus heutiger Sicht erscheinen die sehr negativen Reaktionen der Börsen jedoch überzogen. Nachdem sich der Ölpreis erholt hat und die Sorgen vor einer harten Landung der chinesischen Ökonomie in den Hintergrund gerückt sind, drehten auch die Aktienkurse wieder nach oben.

Die globalen Aktienmärkte sind fundamental betrachtet, z.B. unter Berücksichtigung der Unternehmensgewinne, nach wie vor nicht übermäßig bewertet. Hinzu kommt ein im Vergleich zu verzinslichen Anlagen sehr hoher laufender Ertrag durch die Dividendenzahlungen. So beläuft sich die Dividendenrendite, z.B. bezogen auf den DAX, derzeit auf über 3%. Insofern dürfte sich die expansive Geldpolitik der EZB zukünftig auch auf die Aktienmärkte wieder positiv auswirken und sei es auch nur indirekt, weil sie die Zinsen weiter drückt und damit kaum eine Anlageklasse die Chance auf vergleichbar hohe Renditen birgt. Mit Sicherheit werden uns jedoch auch die heftigen Schwankungen im weiteren Jahresverlauf erhalten bleiben. Spätestens mit Blick auf die Ende Juni anstehende Abstimmung zur Frage der weiteren EU-Zugehörigkeit Großbritanniens könnten erneute Verwerfungen folgen.