Kapitalmarktausblick 2015: Amerika führt, Europa stagniert

- Wachstum der Weltwirtschaft bei 3,6 Prozent

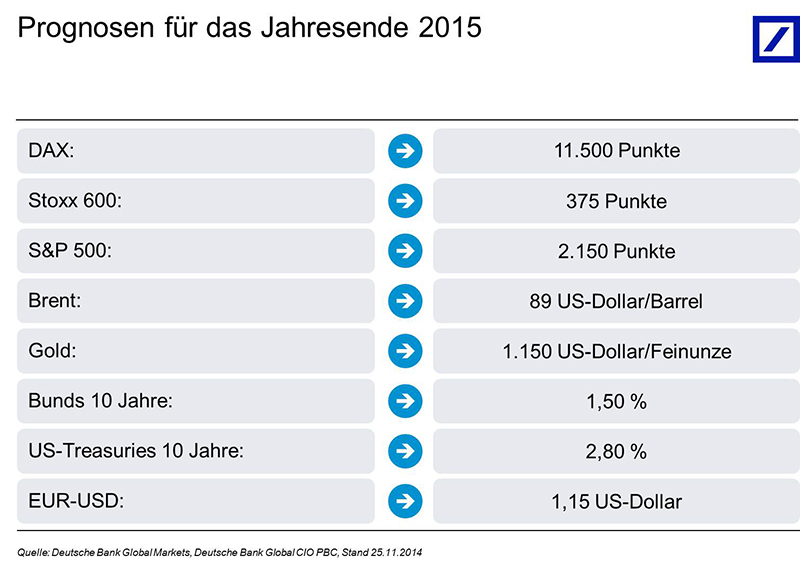

- DAX Ende 2015 bei 11.500 Punkten

- USA: Stabiler Aktienmarkt

- Ohne Risiko keine positive Realrendite – Aktien unverzichtbar

Die Deutsche Bank rechnet mit einer allmählichen Erholung der Weltwirtschaft. Für das Jahr 2015 sehen die Experten das Weltwirtschaftswachstum bei 3,6 Prozent, wie die Bank in ihrem Kapitalmarktausblick 2015 heute in Frankfurt bekannt gab. Nach Ansicht von Stefan Schneider, Chef-Volkswirt der Deutschen Bank für Deutschland, ist dies vor allem der rasch wachsenden Wirtschaft in den USA zu verdanken. Europa sieht Schneider dagegen zurückfallen: „Der Reformstau in einigen Ländern und fehlende Investitionen erlauben in Europa im kommenden Jahr nur ein Wachstum von 0,8 Prozent, trotz einer Ausweitung der expansiven Geldpolitik durch die EZB. Im Bereich der Fiskal- und Reformpolitik dürften die Spannungen wieder zunehmen, wenn keine nachhaltigen strukturellen Fortschritte gemacht werden.“ Auch für Deutschland geht die Deutsche Bank von 0,8 Prozent Wachstum im kommenden Jahr aus.