Kosten schmälern die Rendite: Anlegen in Zeiten niedriger Zinsen

Gute Zeiten für Kreditnehmer, schlechte Zeiten für Sparer: Angesichts des niedrigen Zinsniveaus ist es für viele Anleger schwer, eine sichere Rendite zu erwirtschaften. Ganz unmöglich ist es aber nicht.

(dpa/tmn) – Null Prozent: Das Leitzins-Niveau in Europa bedeutet für Sparer ein immer größer werdendes Problem. Verzinste Geldanlagen werfen inzwischen kaum noch Rendite ab. Für Verbraucher ist es deshalb wichtig, auf niedrige Anlagekosten zu achten. Denn bei vielen Produkten zehren die hohen Nebenkosten die Erträge auf, erläutert die Verbraucherzentrale Berlin.

Eine Geldanlage mit niedrigen Kosten kann nach 40 Jahren durchaus 30 Prozent mehr fürs Alter erbringen, erklären die Verbraucherschützer. Die Grenze zwischen teuer und kostengünstig verläuft dabei oft nicht zwischen den verschiedenen Produktklassen wie Aktien, Fonds und Versicherungen, sondern innerhalb dieser Produktklassen.

Deshalb lohnt sich ein Vergleich. Drei Möglichkeiten:

– Riester-Sparen: Die Riester-Förderung zu nutzen, ist nach Ansicht der Verbraucherzentrale für die meisten Sparer sinnvoll. Wer keine Kinder hat, kann mit Riester-Anlagen durchaus ein um 15 Prozent höheres Nettoergebnis erzielen, als wenn er in die gleichen Anlagen ohne Riester-Förderung angespart hätte. Konkret hängt das Plus vor allem davon ab, um wie viel der Steuersatz im Alter niedriger sein wird als jetzt. Wenn man Kinder hat, liegt das Plus durch die Förderung meist noch viel höher. Für sicherheitsorientierte Kunden eignen sich gute Riester-Banksparpläne, für jüngere Kunden sind gute Riester-Fondssparpläne eine Anlagemöglichkeit.

– Aktien: Auch wenn viele Sparer nach wie vor skeptisch sind, lässt sich mit Aktien auf lange Sicht meist eine gute Rendite erzielen. Bei einem Anlagehorizont von 20 bis 30 Jahren lag die jährliche Rendite in der Vergangenheit zwischen rund sechs und neun Prozent, hat das Deutsche Aktieninstitut (DAI) ermittelt. Mit einer solchen Rendite verdoppelt sich das eingesetzte Vermögen etwa in 10 bis 15 Jahren. Viele Unternehmen zahlen Aktionären zudem eine regelmäßige Dividende. Kleinanleger können zu kostengünstigen Fonds greifen.

– Zinsanlagen: Das Tagesgeldkonto ist zwar beliebt, wirft aber kaum Rendite ab. Nach Angaben der FMH- Finanzberatung bekommen Sparer derzeit durchschnittlich 0,31 Prozent Zinsen (Stand 15. April 2016). Etwas mehr Zinsen gibt es bei Festgeldangeboten. Laut FMH liegt der durchschnittliche Zins bei einer Laufzeit von zwölf Monaten bei 0,36 Prozent (Stand: 15. April 2016). Die Aussicht auf gute Zinsen steigt mit der Länge des Anlagehorizonts: Wer sein Geld für zwei Jahre fest anlegt, kann bis zu 1,90 Prozent Zinsen bekommen. Bei Festgeldanlagen mit vier Jahren Laufzeit liegen die besten Angebote bei 2,10 Prozent.

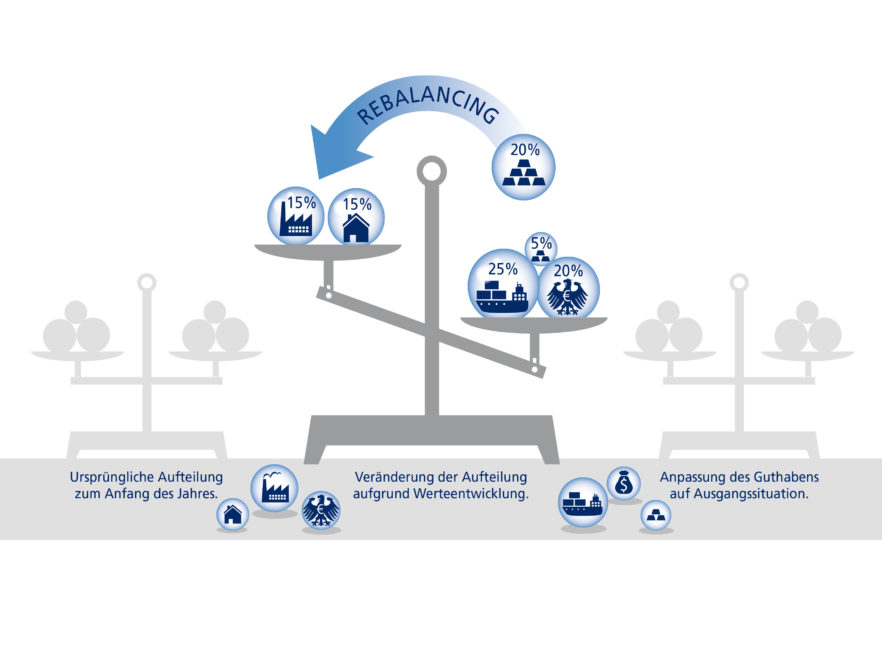

Renten-Fondspolicen: Zurich hält mit Rebalancing Anlageportfolio auf Kurs

Mit dem neuen Sicherheitsmechanismus hält die Zurich Versicherung die Anlagestruktur von Anlageportfolios ihrer Fondspolicen auf Kurs. Das sogenannte Rebalancing sorgt dafür, dass die Anlagestruktur bei der individuellen Fondsauswahl und den vermögensstrukturierten Portfoliomodellen über die gesamte Vertragslaufzeit eingehalten wird. Gleichzeitig bestehen stabilere Renditechancen durch antizyklisches Umschichten des Anlageportfolios. Das Rebalancing wird innerhalb der fondsgebundenen Rentenversicherungen Vorsorgeinvest und Zurich Vorsorgeflex angeboten.

Rebalancing für eine ausgewogene Struktur des Anlageportfolios Der neue Sicherheitsmechanismus Rebalancing gilt sowohl für Neu- als auch Bestandskunden. Gebührenfrei wird automatisch einmal pro Versicherungsjahr eine Umschichtung der Kapitalanlagen vorgenommen, um die zuletzt vereinbarte Anlagestruktur wiederherzustellen. Deren Gewichtung kann sich im Zeitverlauf

durch Wertschwankungen der einzelnen Fonds im Gesamtportfolio verändern, wodurch das Portfolio risikobehafteter und schwankungsanfälliger werden kann.

Bei einem Markteinbruch verlieren in der Regel jene Anlagen, die vorher überproportional gewonnen haben. Deshalb wird in regelmäßigen Abständen eine Umschichtung von gut performenden Anlagen (Ausstieg zu höheren Preisen) in weniger gut performende Anlagen (Einstieg zu geringen Preisen) vorgenommen. Im Ergebnis wird durch Rebalancing die zuletzt vereinbarte Anlagestruktur

erreicht. Damit sollen die Gewinne der gut performenden Anlagen bereits vor einem möglichen Crash mitgenommen und die potenziellen Kursverluste minimiert werden.

Gleichzeitig bestehen durch die antizyklischen Umschichtungen Chancen auf Gewinne der Anlagen mit Aufholpotenzial.

Umfrage zur Pflege: Der Staat wird schon zahlen

Das Thema Pflege ist bei den Deutschen zwar präsent, bei der Deckung der Kosten vertraut die Mehrheit jedoch auf den Staat. Nur eine Minderheit hat sich privat abgesichert, obwohl fast allen klar ist, dass die Leistungen der gesetzlichen Pflegeversicherung nicht ausreichen werden. Das sind die wesentlichen Ergebnisse einer aktuellen Umfrage von forsa im Auftrag der Gothaer Versicherung.

Wer wird die Pflegekosten zahlen?

Mit Abstand am häufigsten wird von den Befragten die gesetzliche Pflegeversicherung (80%) genannt. 69 Prozent glauben, dass die private Pflegeversicherung in einem solchen Fall herangezogen

werden kann, 62 Prozent nennen das eigene Vermögen und 61 Prozent die Krankenversicherung. Mehr als die Hälfte der Befragten glaubt, dass im Pflegefall das Sozialamt (55%) oder die gesetzliche Rentenversicherung (52%) für die Kosten der Pflege herangezogen werden können. Weniger als die Hälfte der Befragten meint, dass der Lebenspartner des Pflegebedürftigen (48%) oder die private Rentenversicherung (46%) herangezogen werden können.

Reichen die Leistungen der gesetzlichen Pflegeversicherung?

Nur eine kleine Minderheit (7%) der befragten Bundesbürger glaubt, dass im Pflegefall die Leistungen aus der gesetzlichen Pflegeversicherung in der Regel ausreichen, um alle entstehenden Kosten abzudecken. Die weit überwiegende Mehrheit (87%) glaubt dagegen nicht, dass die Leistungen der gesetzlichen Pflegeversicherung ausreichen.

Haben Sie eine private Pflege-Zusatzversicherung?

32 Prozent der befragten Bundesbürger geben an, neben der gesetzlichen auch eine private Pflegezusatzversicherung zu besitzen. Zwei Drittel (67 %) besitzen nach eigenem Bekunden keine private Pflegezusatzversicherung. Von den älteren Befragten (über 45) sind mit 35 Prozent überdurchschnittlich viele Personen privat abgesichert. Das Gleiche gilt für Personen mit einem Einkommen von mehr als 4000 Euro (40%).

Wissen Sie, dass Ihre Kinder zur Begleichung der Pflegekosten herangezogen werden können?

Wenn eine pflegebedürftige Person Kinder hat und deren Einkommen eine bestimmte Grenze übersteigt, kann das Sozialamt auch das Einkommen der Kinder für die Pflegekosten heranziehen. 80 Prozent aller Befragten ist dieser Umstand (auf Nachfrage) bekannt. Deutlich weniger informiert als der Durchschnitt aller Befragten sind in dieser Frage die unter 30-Jährigen (61%).

Beschäftigen Sie sich mit dem Thema Pflege?

33 Prozent der befragten Bundesbürger geben an, sich schon häufig mit dem Thema der finanziellen Pflegeabsicherung bei Krankheit oder im Alter beschäftigt zu haben. 41 Prozent haben das bislang zumindest hin und wieder getan. 25 Prozent, bei den unter 30-jährigen sogar 47 Prozent, haben sich bisher noch gar nicht mit dem Thema beschäftigt. Die aktuelle Gesetzeslage ist fast der Hälfte der Befragten bekannt. Das zum 1.1.2017 in Kraft tretende Pflegestärkungsgesetz II (fünf Pflegegrade statt drei Pflegestufen) war 46 Prozent der Befragten bekannt, 54 Prozent dagegen nicht.

Fazit

„Den Deutschen ist das finanzielle Risiko, ein Pflegefall zu werden und dann keine ausreichenden finanziellen Mittel zur Verfügung zu haben, durchaus bewusst“, resumiert Michael Kurtenbach, der Vorstandsvorsitzende der Gothaer Krankenversicherung. „Trotzdem schließen nur verhältnismäßig wenige Personen eine private Pflegezusatzversicherung ab. Hier werden wir weiter Aufklärung leisten müssen.“

PROJECT investiert wieder in den Berliner Wohnungsneubau

Als einer der lukrativsten Immobilienmärkte Deutschlands gehört die Bundeshauptstadt zu den Investitionsschwerpunkten der PROJECT Immobilienentwicklungsfonds (AIF). In der Varziner Straße 16-17 im Bezirk Tempelhof haben mehrere PROJECT-AIF in eine weitere Wohnimmobilienentwicklung mit einem Verkaufsvolumen von rund 17 Millionen Euro investiert. Für den zur Jahresmitte schließenden Publikumsfonds Wohnen 14 handelt es sich bereits um die 22. Objektinvestition.

Die hauseigene Architekturabteilung der PROJECT Immobilien Gruppe sieht den Bau eines Mehrfamilienhauses mit 42 Eigentumswohnungen auf sechs Vollgeschossen sowie 30 Tiefgaragenstellplätze vor. Die Gesamtwohnfläche beträgt 3.150 m². Auf dem 1.745 m² großen Grundstück befindet sich momentan ein unterkellertes Gewerbegebäude, das abgerissen wird. Das Grundstück liegt im Stadtteil Friedenau und zählt zu den guten bis sehr guten Wohngegenden. Die Rüdesheimer Straße unweit der Varziner Straße wurde von der New York Times im Jahr 2015 sogar zu einer der zwölf schönsten Straßen Europas gekürt. Es überwiegt die geschlossene Bauweise mit Altbauten.

Kontrollierte Wohnraumlüftung

Die Nachversorgungsmöglichkeiten sowie das Bildungsangebot mit mehreren Gymnasien, Grundschulen sowie zahlreichen Kindergärten sind im Einzugsbereich des Grundstückes als sehr gut zu beurteilen. Die Varziner Straße ist eine wenig befahrene, zweispurige Seitenstraße. Die Anbindung an den Individual- und öffentlichen Verkehr ist sehr gut: Zwei Buslinien befinden sich in unmittelbarer Nähe. Zudem sind zahlreiche S-Bahnlinien sowie eine U-Bahnlinie nur etwa 350 Meter entfernt. Außerdem liegt das Grundstück in der Nähe zur A 100 und B 1, die Friedenau mit dem Berliner Stadtzentrum und dem Umland verbinden. Aufgrund der verkehrsgünstigen Lage des Baugrundstückes nahe der Stadtautobahn werden zusätzliche Schallschutzmaßnahmen ergriffen. Diese beinhalten Schallschutzfenster sowie eine schallgedämmte Fassade. Außerdem wird eine kontrollierte Wohnraumlüftung (KWL) installiert, welche die Be- und Entlüftung sicherstellt, ohne dass Fenster geöffnet werden müssen.